Quartalsupdate

Konjunktur und Kapitalmärkte

Dr. Wolfgang von Heßling, Chief Economist der LGT Private Banking Europe, geht in unserem Video-Update auf die Fragen ein, wie sich die globale Wirtschaft zu Beginn des Jahres 2025 entwickelt hat, wie gefährlich Trumps Zollpolitik ist und warum in Europa eine wirtschaftliche Erholung zu beobachten ist.

.jpg)

Anlageklassen und Positionierung

Was hat die Märkte im ersten Quartal 2025 bewegt?

Das erste Quartal 2025 war geprägt von einer erhöhten Unsicherheit an den globalen Finanzmärkten. Besonders die unvorhersehbare US-Handelspolitik und die Erwartung einer „America First“-Ausrichtung sorgten für Unsicherheit unter Marktteilnehmern. Während viele Anleger zu Jahresbeginn auf eine Fortsetzung der US-Outperformance setzten, bremste die politische Unsicherheit das Wachstum. Gleichzeitig reagierte Europa mit einer überraschend energischen Fiskalpolitik, was die Märkte stützte. Schwellenländer konnten hiervon profitieren und entwickelten sich besser als die Industrieländer. Besonders auffällig: Der starke Anstieg des Goldpreises machte Rohstoffe insgesamt zur stärksten Anlageklasse des Quartals.

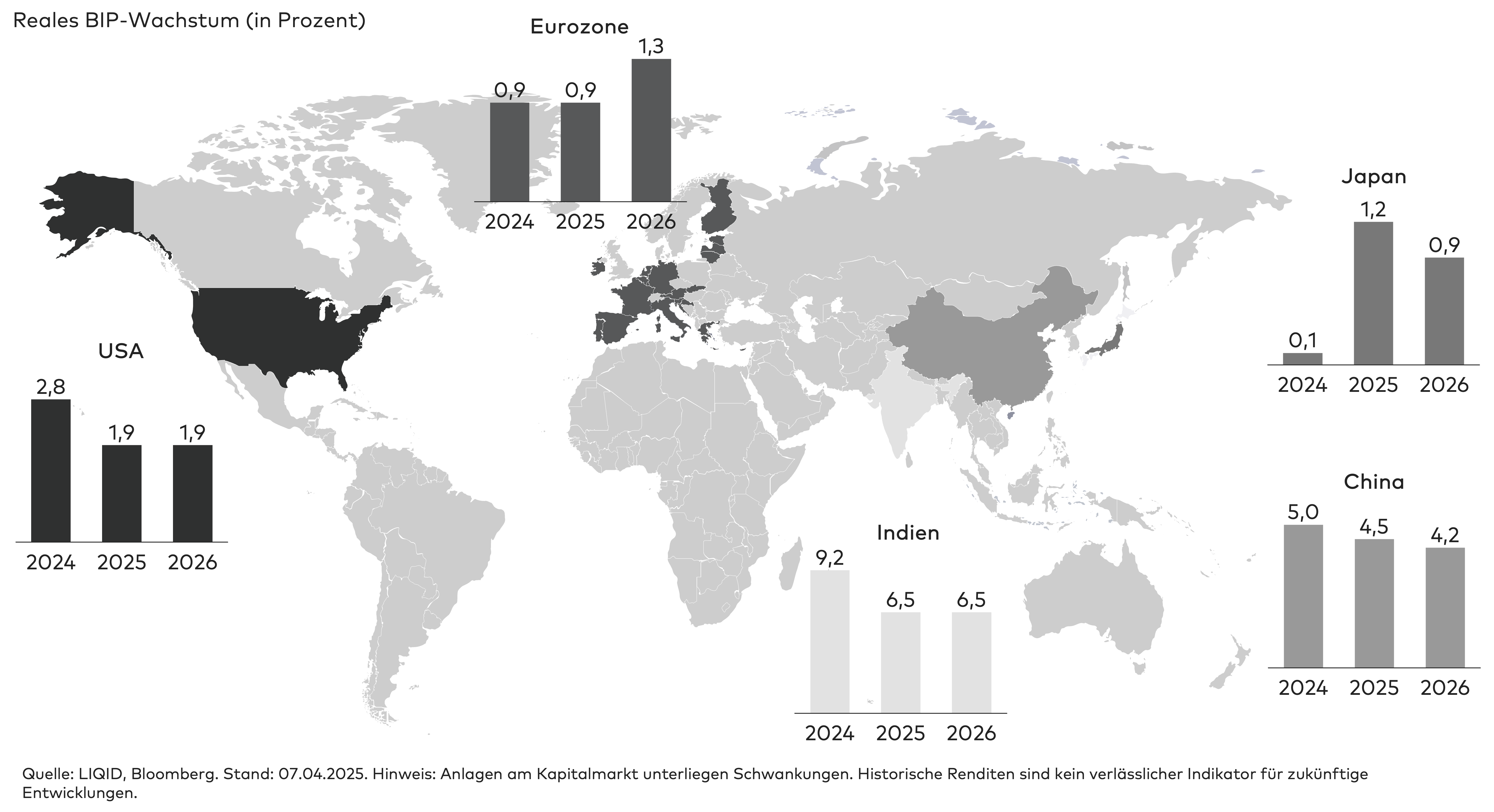

Wachstum und Konjunktur

Die Weltwirtschaft zeigte sich im ersten Quartal 2025 weiterhin robust. Für das Gesamtjahr wird ein globales Wachstum von 3,5 Prozent erwartet. Die USA profitierten weiterhin von einem starken privaten Konsum, auch wenn sich die Dynamik zum Quartalsende leicht abschwächte. Der Euroraum setzte seine Erholung fort, getragen von Kaufkraftgewinnen und einem stabilen Arbeitsmarkt, wobei das Wachstum in den einzelnen Ländern unterschiedlich ausfiel. Während Spanien und Frankreich moderat zulegten, stagnierte die deutsche Wirtschaft weiterhin. In den Schwellenländern sorgten vor allem Indien und China für positive Impulse. In China wirkten eine expansive Geld- und Fiskalpolitik sowie Investitionen in den High-Tech-Sektor wachstumsfördernd, auch um den negativen Effekten der US-Zölle entgegenzuwirken.

Geldpolitik und Inflation

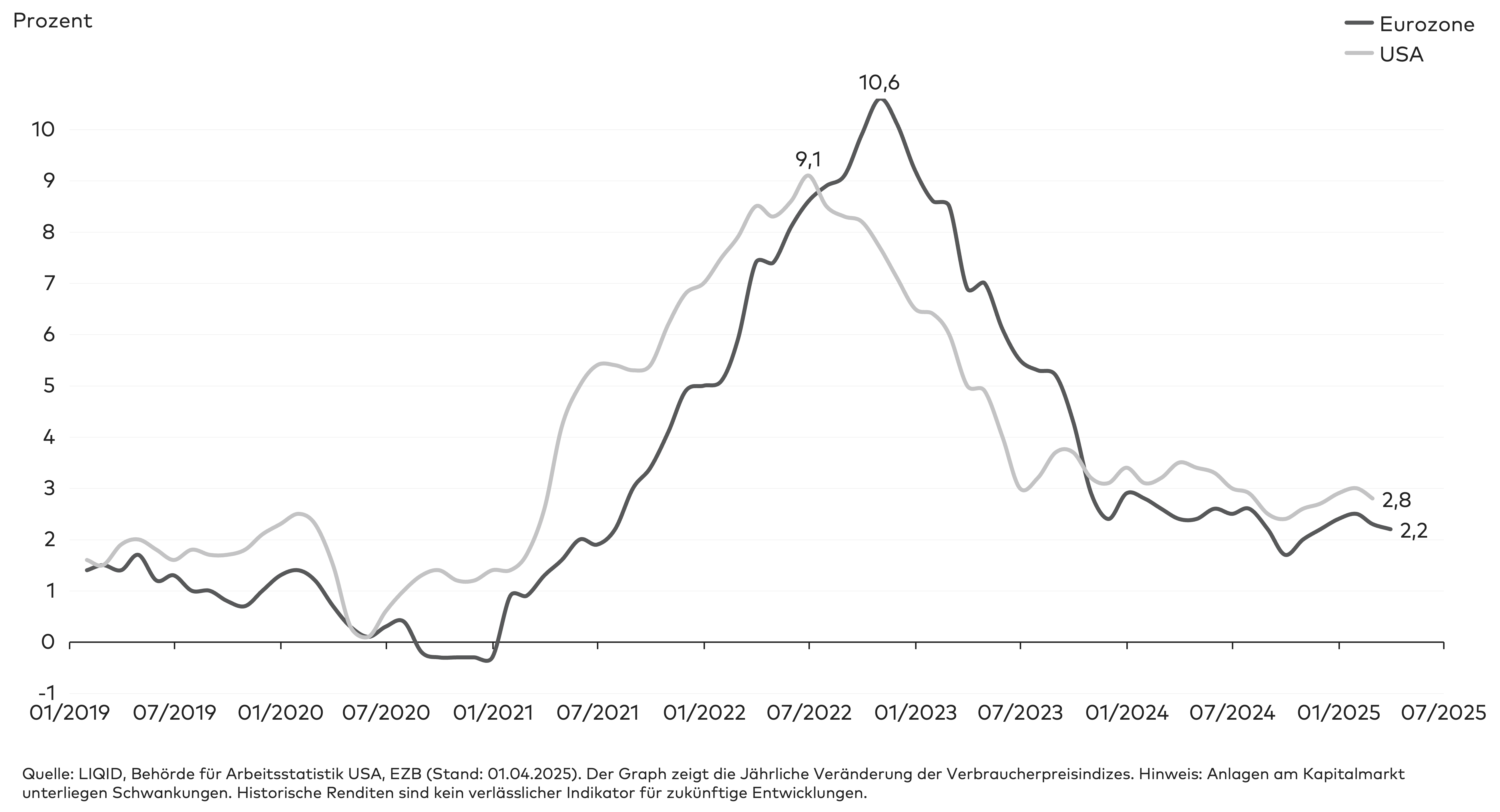

Die Inflation in Deutschland lag im März 2025 bei 2,2 Prozent, die Kerninflation (ohne Nahrungsmittel und Energie) bei 2,5 Prozent. Die Preissteigerungen zeigten sich insbesondere im Dienstleistungssektor, während die Energiepreise weiterhin rückläufig waren. Im Euroraum lag die Inflation zu Jahresbeginn 2025 bei 2,5 Prozent (Januar), mit einem leichten Rückgang auf 2,2 Prozent im ersten Quartal.

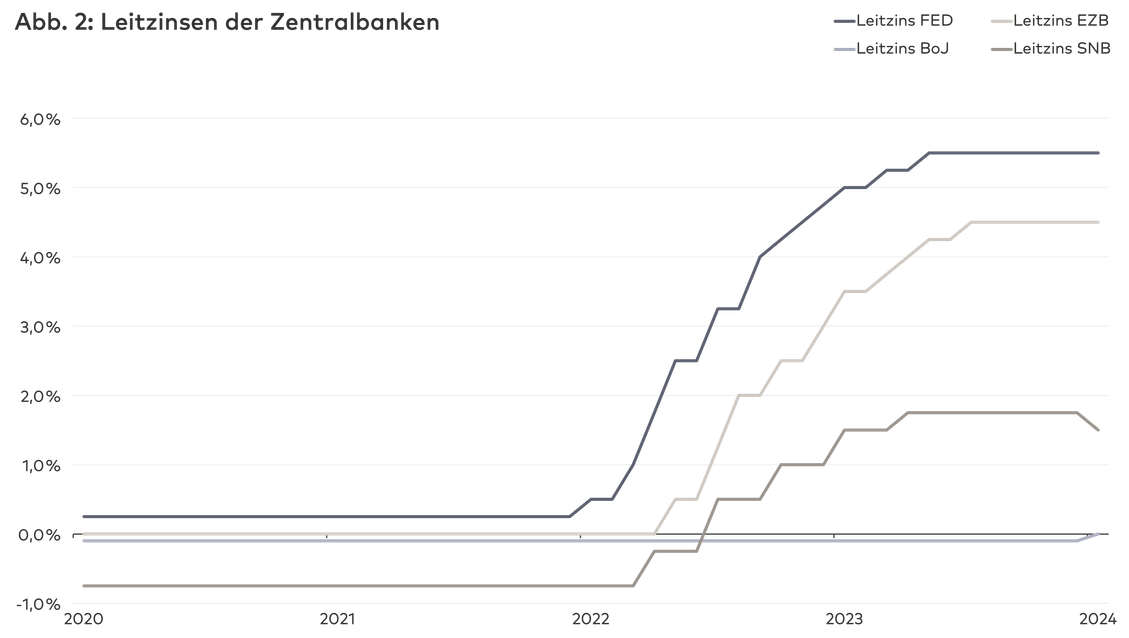

Die Europäische Zentralbank (EZB) und andere Notenbanken agierten weiterhin vorsichtig, da die Inflation zwar rückläufig, aber noch nicht auf Zielniveau war. Dennoch senkte die EZB den Leitzins im ersten Quartal zweimal um jeweils 0,25 Prozentpunkte. Der Einlagensatz liegt seit dem 17. April bei 2,25 Prozent. Die geldpolitischen Maßnahmen der EZB zeigen Wirkung und die Prognosen deuten darauf hin, dass die Inflation bis Ende 2025 weiter auf 2,0 Prozent zurückgehen dürfte.

In den USA lag die Inflationsrate im März 2025 bei 2,4 Prozent, etwas unter den Erwartungen. Der PCE-Deflator, das bevorzugte Inflationsmaß der US-Notenbank, lag im März bei 2,5 Prozent, die Kernrate bei 2,8 Prozent. Die US-Inflation zeigt damit eine leichte Abschwächung, was der Federal Reserve (FED) Spielraum gibt, die Zinssätze vorerst stabil zu halten. Die FED bleibt jedoch vorsichtig, da die Inflation noch nicht nachhaltig auf das Ziel von 2 Prozent gefallen ist. Zudem kann die Zollpolitik Trumps die Inflation wieder antreiben.

Quelle: LIQID, LGT, Bloomberg.

Wie haben sich die einzelnen Anlageklassen entwickelt?

Das erste Quartal 2025 war von deutlichen Verschiebungen zwischen den Anlageklassen und Regionen geprägt. Während einzelne Märkte überraschend stark performten, mussten andere teils deutliche Rücksetzer hinnehmen.

Im ersten Quartal 2025 stiegen europäische Aktien um 5,9 Prozent auf mehrfach neue Rekordstände. Ausschlaggebend waren das umfangreiche deutsche Konjunkturpaket und die Aussicht auf höhere Verteidigungsausgaben in Europa. In den USA kippte die Stimmung: Nach zwei außergewöhnlich starken Jahren verloren US‑Aktien 8,6 Prozent. Belastungsfaktoren waren Kursrückgänge im Technologiesektor nach der Einführung preiswerter chinesischer KI‑Modelle, neue Rezessionsängste und ein schwacher US‑Dollar, der die Verluste aus Sicht europäischer Anleger vergrößerte.

Auch Asien erlebte ein schwieriges Quartal. Japanische Aktien gaben 3,8 Prozent nach, Werte aus der übrigen Pazifikregion fielen noch stärker. Schwellenländer litten trotz der Erholung in China und Korea leicht unter dem globalen Gegenwind.

Am Anleihemarkt sorgte das Zollchaos für ungewöhnlich hohe Schwankungen. Selbst US‑Treasuries gerieten unter Druck und ihr Ruf als sicherer Hafen wurde infrage gestellt. In Europa führten steigende Renditen zu einem Kursrückgang von 0,7 Prozent bei Staatsanleihen, während Unternehmensanleihen um 1,4 Prozent und inflationsgeschützte Anleihen um 2,2 Prozent zulegten und damit diversifizierte Portfolios stützten.

Gold setzte seine Rally fort und markierte im März bereits mehrere Allzeithochs, gestützt von geopolitischen Risiken und der Suche nach sicheren Anlagen. Silber profitierte von starker Nachfrage der chinesischen Solarindustrie und folgte dem Aufwärtstrend des Goldes. Die Ölpreise (Brent und WTI) schwächten sich hingegen ab, weil die globale Nachfrage stockte und die Lagerbestände hoch blieben. Insgesamt blieb die Dynamik an den Rohstoffmärkten damit uneinheitlich.

Quelle: LIQID, LGT, Bloomberg.

Was hat die Märkte im ersten Quartal 2025 bewegt?

LIQID Income hat sich auch im ersten Quartal 2025 positiv und wenig volatil entwickelt. Innerhalb des Portfolios erzielten alle ETFs Wertzuwächse zwischen 0,62 und 0,75 Prozent. Am besten performten der ETF für ultrakurze Unternehmensanleihen (iShares EUR Ultrashort Bond UCITS ETF EUR) und der aktiv gesteuerte ETF für ultrakurze Euro-Staatsanleihen (JP Morgan EUR Ultra-Short ETF) mit jeweils 0,75 Prozent. Insgesamt erzielte LIQID Income im ersten Quartal eine Rendite von 0,59 Prozent.

Aktuelle Allokation von LIQID Income

Im ersten Quartal setzten europäische Zentralbanken ihren Zinssenkungszyklus fort. Die EZB senkte die Zinsen im Januar, März und April (zweites Quartal) um jeweils 0,25 Prozent, damit liegt der Einlagenzins seit dem 17. April bei 2,25 Prozent. Die US-Notenbank FED hingegen nahm seit dem 18. Dezember 2024 keine weiteren Zinsschritte vor; der US-Leitzins verharrt weiterhin in der Spanne zwischen 4,25 und 4,5 Prozent. Die divergierende Geldpolitik der beiden größten Zentralbanken spiegelt die unterschiedlichen wirtschaftlichen Rahmenbedingungen und Inflationsverläufe wider. Für den weiteren Jahresverlauf rechnen Ökonomen und Marktteilnehmer mit zusätzlichen Zinssenkungen. Ein fallender Leitzins dürfte auch zu einem Rückgang der Geldmarktzinsen führen – mit entsprechenden Auswirkungen auf Tages- und Festgeldkonditionen.

Wie im vorherigen Quartal haben wir die strategische Anlageaufteilung von LIQID Income unverändert beibehalten. Die aktuelle Allokation sieht weiterhin wie folgt aus: Geldmarktinstrumente machen weiterhin circa 15 Prozent des Portfolios aus. Hinzu kommen 54 Prozent (ultra-)kurzlaufende Unternehmensanleihen mit sehr gutem Kreditrating. Die verbleibenden 30 Prozent entfallen auf Euro-Staatsanleihen mit sehr kurzer Restlaufzeit bzw. auf die operative Cash-Quote (1 Prozent).