Quartalsupdate

.png)

.png)

Konjunktur und Kapitalmärkte

Dr. Wolfgang von Heßling, Chief Economist der LGT Private Banking Europe, geht in unserem Video-Update auf die Fragen ein, warum das Wirtschaftswachstum 2024 trotz hoher Zinsen robust blieb und ob die gute Entwicklung der Märkte gerechtfertigt ist.

.jpg)

Anlageklassen und Positionierung

Was hat die Märkte im zweiten Quartal 2024 bewegt?

Im zweiten Quartal setzte sich die wirtschaftliche Dynamik aus dem ersten Quartal fort. Die befürchtete Rezession der US-Wirtschaft trat nicht ein und die Weltwirtschaft konnte die zahlreichen Herausforderungen bisher erstaunlich gut meistern. Trotz hoher Zinsen, gedämpfter Konsumlaune und geopolitischer Risiken wuchs die US-Wirtschaft bisher um 0,4 Prozent pro Quartal und in der Eurozone waren es immerhin 0,3 Prozent pro Quartal. Damit liegt das Wirtschaftswachstum zwar deutlich unter dem Trend – ist aber auch weit von einer Rezession entfernt.

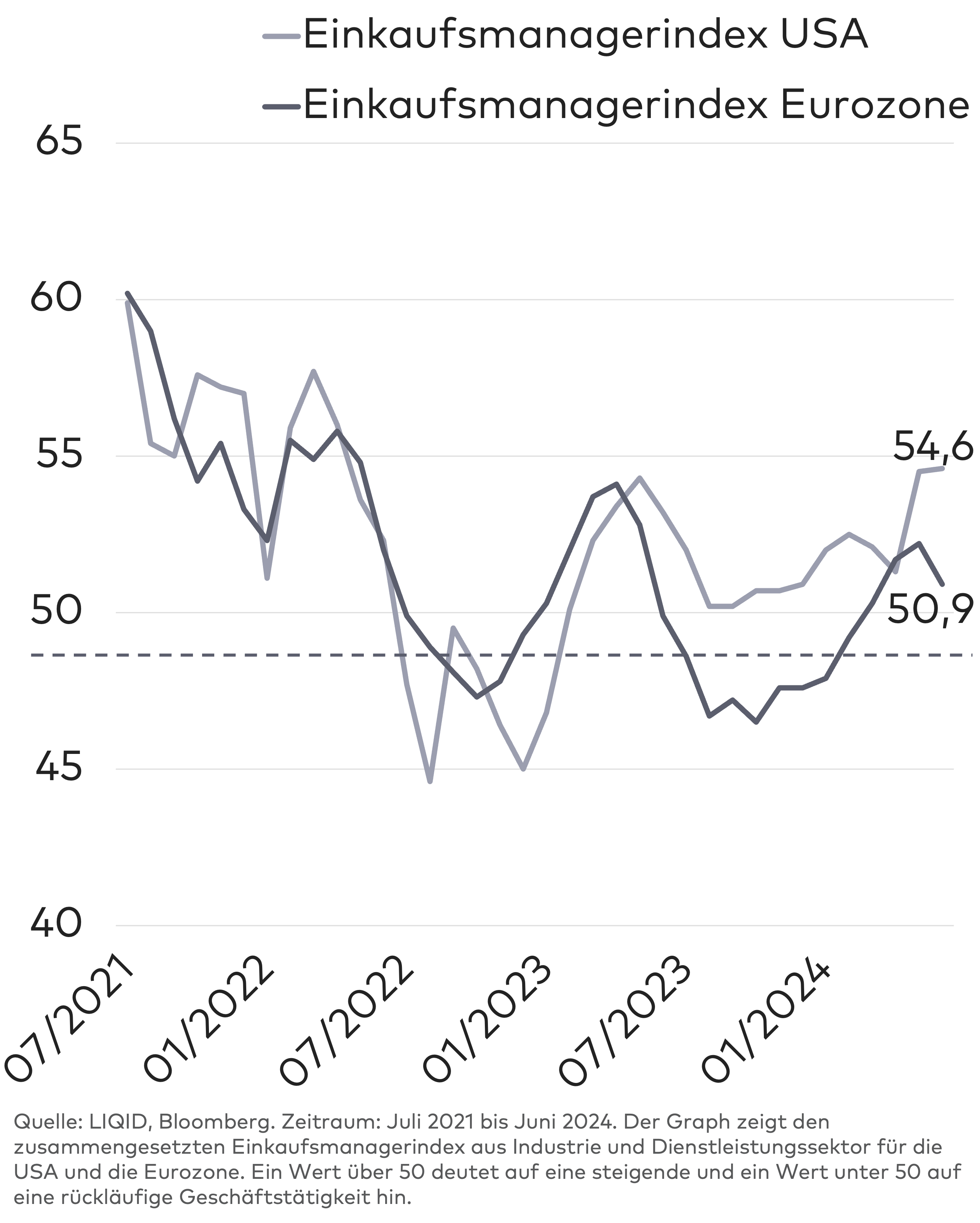

Die aktuellen Daten deuten daraufhin, dass das überraschend starke Wachstum in den USA an Schwung verliert, während die Stimmung in der Eurozone sich allmählich aufhellt. Dadurch verringert sich die Divergenz zwischen den beiden Regionen. Doch was sind die Gründe für die Entwicklung in beiden Regionen?

Konjunktur in den USA und in der Eurozone

In den USA kühlt die Konjunkturlangsam ab, was vor allem an den hohen Zinsen und der restriktiven Geldpolitik der Zentralbank (FED) liegt. Die Geschäftsinvestitionen werden verlangsamt aufgrund höherer Kapitalkosten, die Einzelhandelsumsätze haben sich zuletzt abgeschwächt und die Arbeitslosenquote ist auf 4,0 Prozent gestiegen. Die Ersparnisse der privaten Haushalte aus der Pandemie sind mittlerweile aufgebraucht. Vor allem Haushalte mit niedrigem Einkommen bekommen dadurch das gestiegene Preisniveau und die höheren Zinsen für Verbraucherkredite zu spüren. Gestützt wird die Wirtschaft durch hohe Staatsausgaben in Form von steuerlichen Anreizen und Investitionen. Doch auch hier ist das Potenzial durch die hohe Staatsverschuldung limitiert.

In der Eurozone hellt sich die Stimmung dagegen auf. Nach dem Dienstleistungssektor zeigt mittlerweile auch das verarbeitende Gewerbe eine Erholung. Die private Nachfrage zieht wieder an, da die Kaufkraft der Verbraucher von steigenden Löhnen und sinkenden Inflationsraten profitiert. Mit der ersten Zinssenkung der EuropäischenZentralbank im Juni werden außerdem die finanziellen Bedingungen für die private Nachfrage und Unternehmensinvestitionen verbessert.

Geldpolitik und Inflation

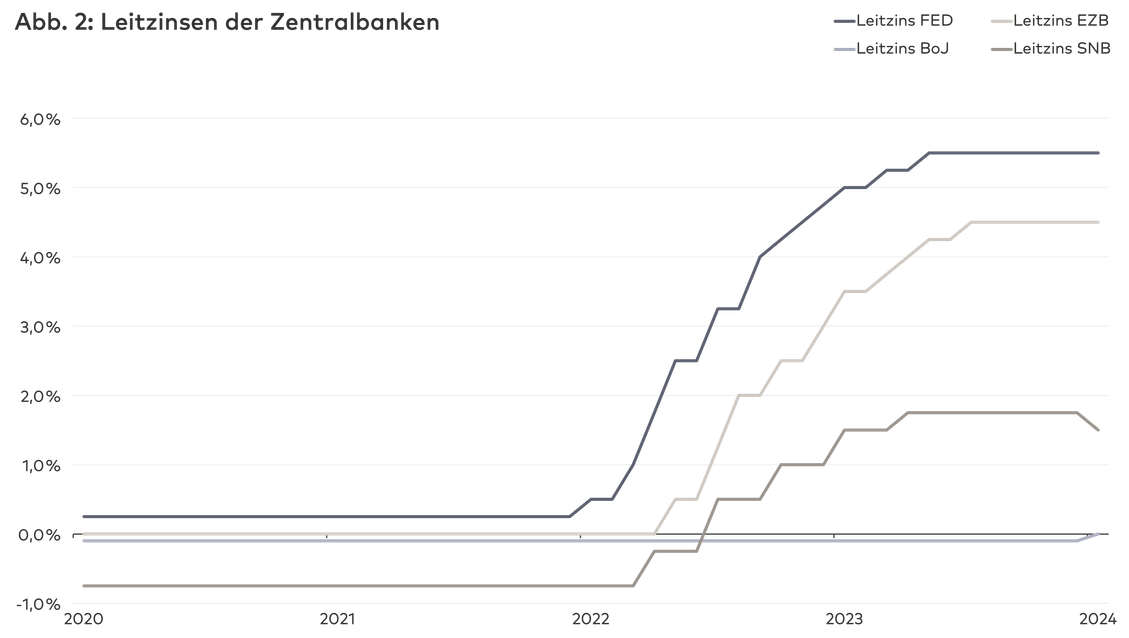

Die Inflationsrate in den USA ist im zweiten Quartal erneut gesunken. Nachdem diese im Januar 2024 bereits auf 3,1 Prozent im Vergleich zum Vorjahresmonat gefallen war, stieg sie zunächst auf 3,5 Prozent im März an. Im April und Mai fiel die Teuerungsrate dann jeweils um 0,1 Prozentpunkte auf zuletzt 3,3 Prozent. Der Rückgang im Mai wurde von den Märkten erleichtert aufgenommen – aber ein niedriger Wert ist noch kein Trend. Sowohl in den USA als auch in der Eurozone sind wichtige Bestandteile der Inflationsrate nach wie vor zu hoch und werden nur langsam zurückgehen.

Bis zum Inflationsziel von 2 Prozent ist es daher noch ein langer Weg. Für 2024 scheint dieses bereits außer Reichweite zu sein, weshalb die Zentralbanken FED und EZB ihre Inflationsprognosen für 2024 angehoben haben. Die gute Nachricht ist, dass die Geldpolitik ausreichend restriktiv zu sein scheint. Die nachlassende Dynamik am Arbeitsmarkt und die sinkenden Inflationsraten sind ein deutliches Zeichen, dass diese Wirkung zeigt, dabei aber dennoch ein moderates Wirtschaftswachstum erlaubt.

Die EZB hat im zweiten Quartal die Zinswende beschlossen und erstmals seit fünf Jahren den Leitzins gesenkt. Angesichts der positiven Entwicklung bei der Konjunktur und der nach wie vor erhöhten Inflationsrate wirkte dieser Schritt verfrüht. Er war von der EZB allerdings angekündigt worden, sodass ein Verzicht auf eine Erhöhung die Märkte in Unruhe versetzt hätte. Wir haben unsere Erwartungen für die erste Zinssenkung der FED auf November verschoben und gehen davon aus, dass die FED-Funds-Rate am Jahresende bei 5,0 bis 5,25 Prozent liegen wird. Für die EZB erwarten wir bis Dezember eine Senkung des Einlagensatzes von 3,75 auf 3,25 Prozent.

Quellen: LIQID, LGT, Bloomberg.

Wie haben sich die einzelnen Anlageklassen entwickelt?

Die Märkte entwickelten sich im zweiten Quartal überwiegend positiv, gaben aber etwas von ihrer starken Dynamik aus dem ersten Quartal ab. Hartnäckige Inflationsraten und eine erneute Anpassung der Erwartung auf Zinssenkungen zu einem späteren Zeitpunkt sorgten zwischenzeitlich für Gegenwind bei Aktien und steigende Renditen bei Anleihen. Auf Quartalssicht brachte Gold die beste Performance ein, gefolgt von Aktien aus Schwellenländern und den USA.

Die Aktienmärkte erlebten im April nach fünf Monaten positiver Renditen eine Korrektur. Als Reaktion auf geopolitische Spannungen zwischen Israel und dem Iran sowie starke Wirtschaftsdaten aus den USA und entsprechend restriktive Signale der Zentralbanken sanken die Kurse auf breiter Front. Bereits im Mai kam es zu einer Erholung, da die Gewinnberichte der Unternehmen für das erste Quartal 2024 positiv überraschten und positive Erwartungen auf eine „weiche Landung“ der Wirtschaft und weitere Fortschritte im Bereich der künstlichen Intelligenz überwogen. Diese Entwicklung setzte sich im Juni für die USA fort, während europäische Aktien eher negativ auf die Ankündigung von Neuwahlen in Frankreich reagierten. Im Ergebnis konnten alle Aktienregionen das Quartal mit einem positiven Ergebnis abschließen. Einzig bei japanischen Aktien sorgte die weitere Abwertung des Yen um fast 6 Prozent dafür, dass die Performance für Euro-Anleger auf Quartalssicht ein Minus von 3,5 Prozent ergab. Positiv hervorzuheben ist die Performance der – insbesondere asiatischen – Schwellenländeraktien im zweiten Quartal, die von einer konjunkturellen Erholung und einer weniger pessimistischen Anlegerstimmung profitieren konnten.

Bei Anleihen liefen die Kurse weiter seitwärts. Anleger profitierten zwar von mittlerweile gestiegener laufender Verzinsung; die restriktiven Äußerungen der Zentralbanken sorgten aber dennoch für Abverkäufe und Kursverluste im April. Staatsanleihen entwickelten sich anschließend schwächer als Unternehmensanleihen, die im Mai und Juni von einer Einengung der Kreditrisikoaufschläge profitierten, die zu steigenden Kursen führten. Diese Entwicklung sorgte vor allem bei Segmenten mit hohen Risikoaufschlägen, also Hochzins- und Schwellenländeranleihen, für Kurszuwächse, die das Quartal mit einem Zuwachs von jeweils 0,8 Prozent beenden konnten.

Rohstoffe generierten im zweiten Quartal erneut eine positive Rendite. Der Ölpreis fiel etwas, nachdem die geopolitischen Spannungen im Nahen Osten nachließen, erhielt aber letztlich durch die gute konjunkturelle Lage und angekündigte Kürzungen in der Förderung Rückenwind. Der Goldpreis entwickelte sich ebenfalls sehr gut und konnte mit einem Plus von 6,2 Prozent im zweiten Quartal das beste Ergebnis unter allen Anlageklassen liefern. Verantwortlich hierfür waren gestiegene Zukäufe der Zentralbanken, aber auch eine höhere Nachfrage durch z. B. chinesische Haushalte. Mit der Aussicht auf sinkende Zinsen ergibt sich für den Goldpreis weiteres Kurspotenzial.

Quellen: LIQID, LGT, Bloomberg.

Was hat die Märkte im zweiten Quartal 2024 bewegt?

LIQID Income hat sich auch im zweiten Quartal 2024 erwartungsgemäß positiv und wenig volatil entwickelt.

Innerhalb des Portfolios brachte erneut der Lyxor Smart Overnight Return ETF den stärksten Wertzuwachs in Höhe von 1,0 Prozent. Der ETF für Euro-Staatsanleihen kam auf ein Plus von 0,9 Prozent (Amundi Euro Govies 0-1 ETF), während die beiden ETFs für ultrakurze Unternehmensanleihen ebenfalls jeweils 0,9 Prozent nach Kosten einbrachten. Der iShares ETF für Unternehmensanleihen von 0 bis 3 Jahren erzielte im zweiten Quartal eine Rendite von 0,8 Prozent.

Die Entwicklung der Wertpapiere spiegelt auch die Tatsache wider, dass der Geldmarktzinssatz derzeit noch höher ist als der Zinssatz für sehr kurzfristige Anleihen. Für das Jahr 2024 erwarten Ökonomen und Marktteilnehmer sukzessive eine Normalisierung der Zinsstrukturkurve. Infolgedessen würden kurzfristige Anleihen wieder höhere Endfälligkeitsrenditen aufweisen als Geldmarktinstrumente.

Aktuelle Allokation von LIQID Income

Im Juni haben wir die strategische Anlageaufteilung von LIQID Income angepasst und in diesem Zuge auch drei neue Instrumente investiert. Der iShares Ultrashort Bond ETF ergänzt das Portfolio für ultrakurz laufende Unternehmensanleihen und gehört mit einer Gesamtkostenquote von 0,09 Prozent p. a., einer Historie von über 10 Jahren und einem Anlagevolumen von über 3 Milliarden Euro zu den liquidesten und günstigsten seiner Vergleichsgruppe. Durch den Amundi Euro Govies 0–6 Months IG ETF haben wir die Laufzeit von Euro-Staatsanleihen im Portfolio weiter reduziert.

Mit dem Pictet Short-Term Money Market Fonds haben wir schließlich den Lyxor Smart Overnight Return ETF als Geldmarkt-Instrument ersetzt. Kunden von LIQID Income investieren diesen Fonds zu laufenden Kosten von lediglich 0,12 Prozent p. a. über die Anteilsklasse „J“, die für Anleger erst ab einer Mindestanlage von 50 Mio. Euro investierbar ist. Durch diese Anpassung ist das gesamte Portfolio von LIQID Income nun physisch unterlegt, mit konsequentem Fokus auf Risikomanagement und Kapitalerhalt.

Die aktuelle Allokation sieht nach der jüngsten Anpassung wie folgt aus: Geldmarktinstrumente machen weiterhin circa 15 Prozent des Portfolios aus. Hinzu kommen 54 Prozent ultrakurz laufender Unternehmensanleihen mit sehr gutem Kreditrating. Die verbleibenden 30 Prozent entfallen auf Euro-Staatsanleihen mit sehr kurzer Restlaufzeit bzw. auf die operative Cash-Quote (1 Prozent).