Quartalsupdate

Konjunktur und Kapitalmärkte

Dr. Wolfgang von Heßling, Chief Economist der LGT Private Banking Europe, erklärt in unserem Video-Update, wie sich die globale Wirtschaft im zweiten Quartal 2025 entwickelt hat, welche Auswirkungen die Zollpolitik Trumps bisher hat und ob die Reaktion der US-Notenbank angemessen ist.

Anlageklassen und Positionierung

Thomas Christen, Leiter Portfoliomanagement der LGT Bank Zürich, befasst sich mit den Fragen, wie sich die Märkte im zweiten Quartal 2025 entwickelt haben, ob Trumps Zollpolitik und der Konflikt im Nahen Osten von Märkten unterschätzt werden und wie wir aktuell die Portfolios positioniert haben.

Was hat die Märkte im zweiten Quartal 2025 bewegt?

Im zweiten Quartal 2025 blieben die globalen Finanzmärkte weiterhin von politischer Unsicherheit und handelspolitischen Spannungen geprägt. Besonders die von der US-Regierung verkündeten Zölle und die anhaltenden Handelskonflikte, vor allem zwischen den USA und China, dominierten die Stimmung und sorgten für erhebliche Volatilität an den Börsen. Kurzfristige Richtungswechsel und politische Einflussfaktoren machten das strategische Risikomanagement für Anleger noch wichtiger.

Ein zentrales Ereignis im zweiten Quartal war der von US-Präsident Donald Trump groß inszenierte „Liberation Day“ am 2. April. In einer vielbeachteten Rede im Rosengarten des Weißen Hauses verkündete er eine neue, weitreichende Handelspolitik und setzte damit ein klares Signal für eine protektionistische Ausrichtung der USA. Trump sprach von einer „Befreiung der amerikanischen Wirtschaft von ausländischer Dominanz“ und kündigte einen umfassenden Maßnahmenkatalog an, der unter anderem neue Zölle auf chinesische Technologieimporte, Strafzölle auf europäische Automobile und eine Verschärfung der Exportkontrollen beinhaltete. Ziel ist es, die heimische Industrie zu stärken und die Abhängigkeit von globalen Lieferketten zu verringern.

Wachstum und Konjunktur

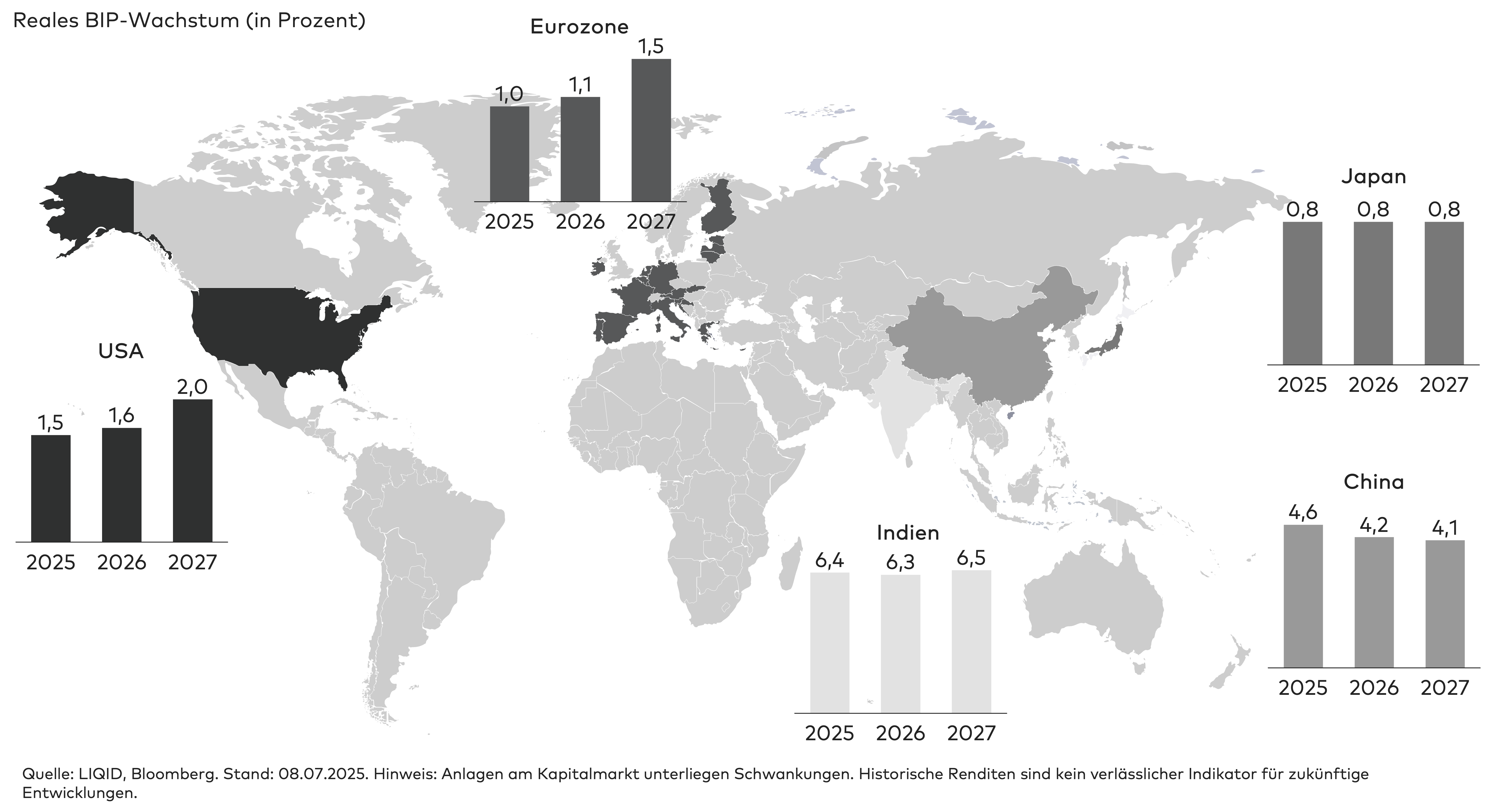

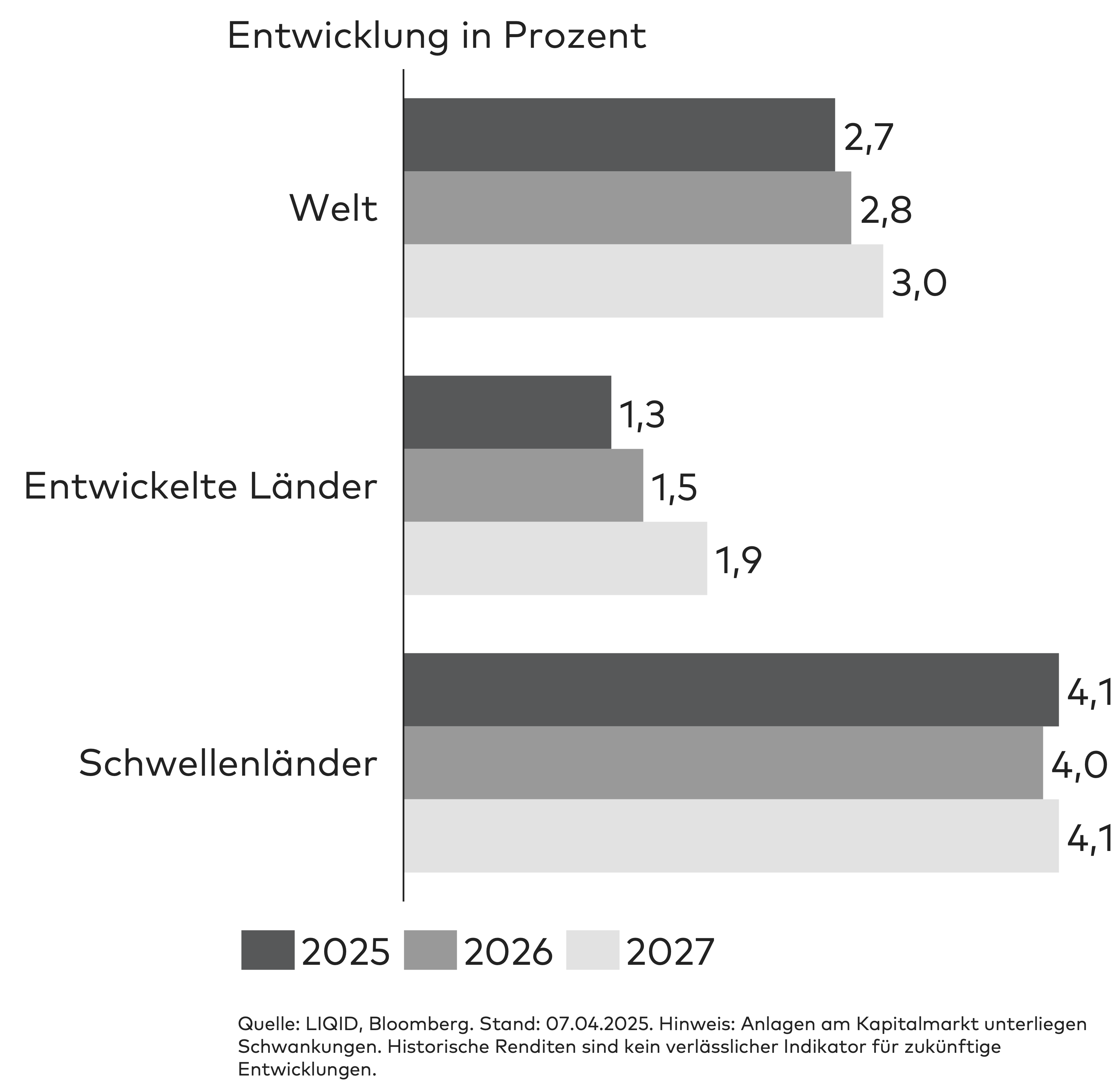

Die Weltwirtschaft zeigte sich im zweiten Quartal 2025 insgesamt resilient, allerdings mit regionalen Unterschieden. In Europa beflügelte die Aussicht auf eine expansive Fiskalpolitik und milliardenschwere Investitionen die Fantasie der Anleger. Auf der anderen Seite des Atlantiks erzeugten vor allem höhere Importzölle und eine unsichere Regierungspolitik Druck. Die Wachstumsprognosen für Europa wurden nach oben, jene für die USA nach unten revidiert. In China sorgten geplante Konjunkturpakete für positive Impulse, während in Japan und anderen asiatischen Märkten die Unsicherheiten über die US-Handelspolitik das Wachstum belasteten. Exportstarke Industrien wie der Maschinenbau und die Automobilbranche gerieten durch die handelspolitischen Spannungen erneut unter Druck.

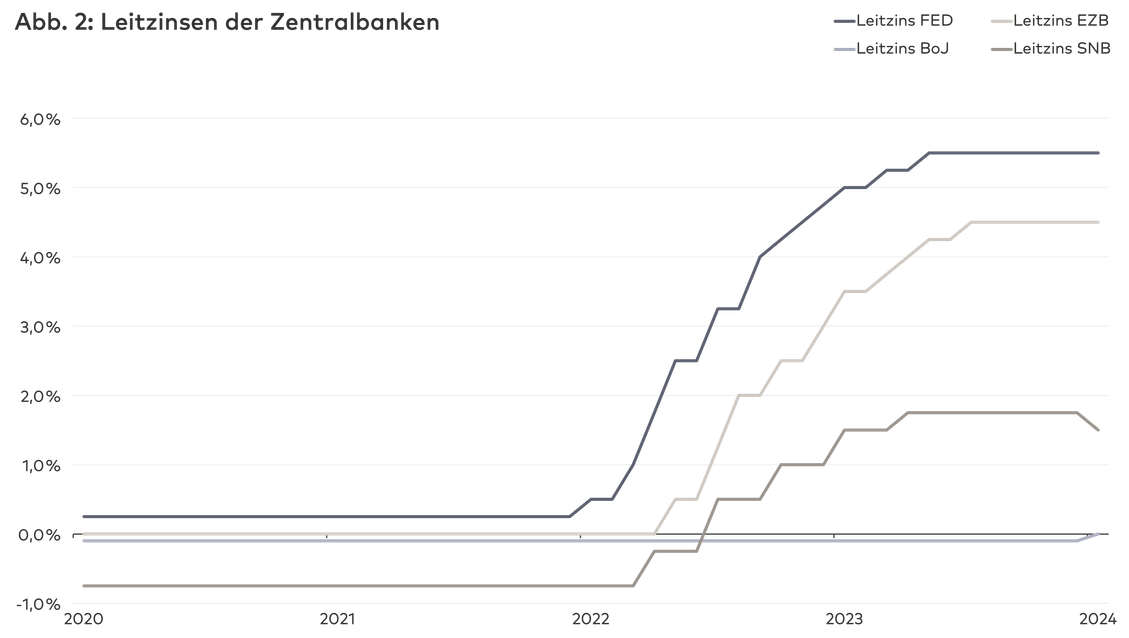

Geldpolitik und Inflation

Die Geldpolitik blieb auch im zweiten Quartal ein zentrales Thema. Die Europäische Zentralbank (EZB) und die Schweizerische Nationalbank (SNB) setzten ihre Zinssenkungen fort, was den europäischen Märkten Auftrieb verlieh. In den USA hielt die Federal Reserve (FED) die Zinsen stabil und signalisierte weiterhin Wachsamkeit angesichts steigender Inflationsrisiken und eines hohen Haushaltsdefizits.

Die US-Inflationsrate zeigte im zweiten Quartal 2025 eine leichte Abschwächung, blieb aber weiterhin über dem langjährigen Zielwert der FED von 2 Prozent. Im April lag die Inflation bei 2,3 Prozent – dem niedrigsten Stand seit Februar 2021. Allerdings stieg sie im Folgemonat wieder leicht an. Die Energiepreise gaben nach, während die Preise für Wohnraum weiterhin mit rund 4 Prozent deutlich stiegen. Die moderaten Inflationsdaten wurden von den Märkten positiv aufgenommen, da sie die Erwartungen an eine baldige Zinssenkung der FED stützten. Allerdings blieben Unsicherheiten bestehen, insbesondere durch die neuen Zölle und handelspolitischen Maßnahmen.

Im Euroraum setzte sich der Abwärtstrend der Inflation fort. Im zweiten Quartal 2025 lag die Inflationsrate deutlich unter den Werten des Vorjahres und im Mai fiel sie sogar auf 1,9 Prozent. Damit liegt sie beim Zielwert der EZB von 2 Prozent. Die Preisdynamik wurde vor allem durch rückläufige Energiepreise und eine Entspannung bei den Nahrungsmittelpreisen getragen.

Quelle: LIQID, LGT, Bloomberg.

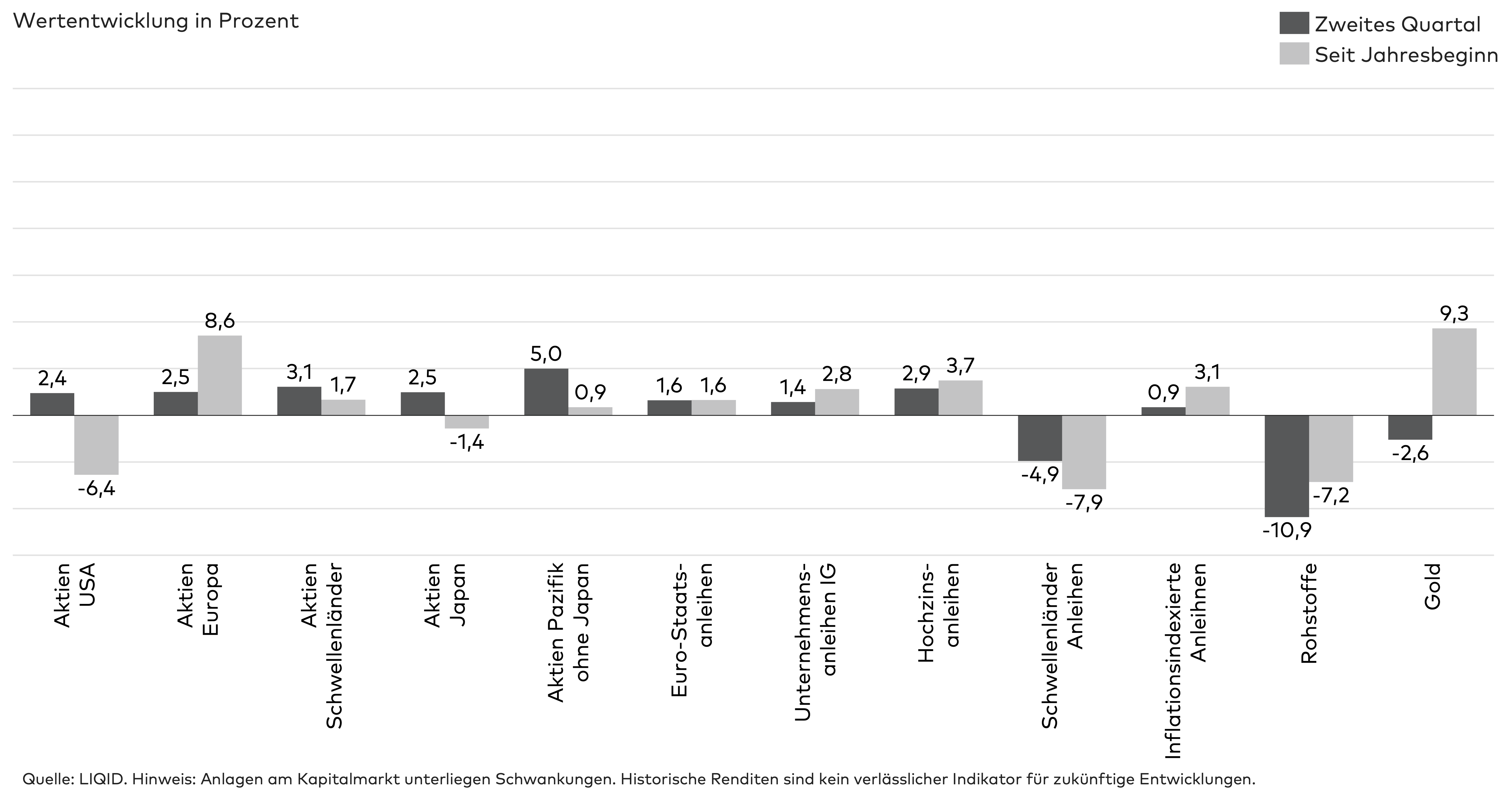

Wie haben sich die einzelnen Anlageklassen entwickelt?

Im zweiten Quartal 2025 erzielten die Aktienmärkte weltweit trotz anhaltender Volatilität positive Renditen. Besonders stark entwickelten sich Aktien aus dem Pazifikraum (ohne Japan). Gold setzte seinen Aufwärtstrend aus den vergangenen Quartalen fort und bestätigte erneut seinen Ruf als „sicherer Hafen“. Rohstoffe hingegen verzeichneten teilweise spürbare Rückschläge.

Europäische Aktien gehörten erneut zu den Gewinnern des Quartals. Die Aussicht auf eine expansive Fiskalpolitik, attraktive Bewertungen und eine Rotation aus den USA in Richtung Europa stützten die Kurse. Besonders der spanische IBEX (8,3 Prozent) und der deutsche DAX (7,9 Prozent) legten zu. Die US-Aktienmärkte blieben volatil. Die großen Technologiewerte (Magnificent 7) gaben Anfang April deutlich nach, da die Unsicherheit über die US-Handelspolitik und die Zollpolitik die Stimmung belastete. Die großen US-Leitindizes wie der S&P 500 zeigten Schwäche, konnten ab Mai jedoch ins Positive drehen und werden weiterhin vom KI-Boom getrieben.

Die Aktienmärkte der Schwellenländer entwickelten sich gemischt. Während China von Konjunkturpaketen profitierte, sorgten die US-Zölle und die Unsicherheit über die globale Handelsordnung für Verluste in exportorientierten Märkten. Andere asiatische Märkte stabilisierten sich.

Für Staatsanleihen war das zweite Quartal durch hohe Volatilität und steigende Renditen gekennzeichnet. Insbesondere in den USA, wo die Renditen zehnjähriger Anleihen zeitweise deutlich über 4,5 Prozent lagen, ein Niveau, das zuletzt am Ende der vergangenen Zinserhöhungszyklen gesehen wurde. In Japan verharrten die Renditen auf niedrigem Niveau, während die deutsche Bundesanleihe mit moderaten, aber ebenfalls steigenden Renditen aufwartete. Auch hier war die Sensibilität gegenüber geldpolitischen Signalen und Inflationserwartungen spürbar.

Der Goldpreis setzte seinen Aufwärtstrend auch im zweiten Quartal ungebremst fort. Für Anleger bleibt Gold ein bewährter „sicherer Hafen“. Die anhaltenden geopolitischen Spannungen, insbesondere im Juni durch die Eskalation zwischen Israel und Iran, sorgten für zusätzliche Nachfrage. Gleichzeitig führte die Verschärfung des Nahostkonflikts zu einem deutlichen Preisanstieg bei Öl und Gas: Der Brent-Preis legte zeitweise um bis zu 13 Prozent zu. Industriemetalle hingegen litten unter der konjunkturellen Unsicherheit. Eine weitere Eskalation im Nahen Osten könnte die Ölversorgung erheblich stören und die Weltwirtschaft belasten. Für Euro-Anleger wirkte sich zudem der Wechselkurs negativ auf die Performance vieler Rohstoffe aus.

Quelle: LIQID, LGT, Bloomberg.

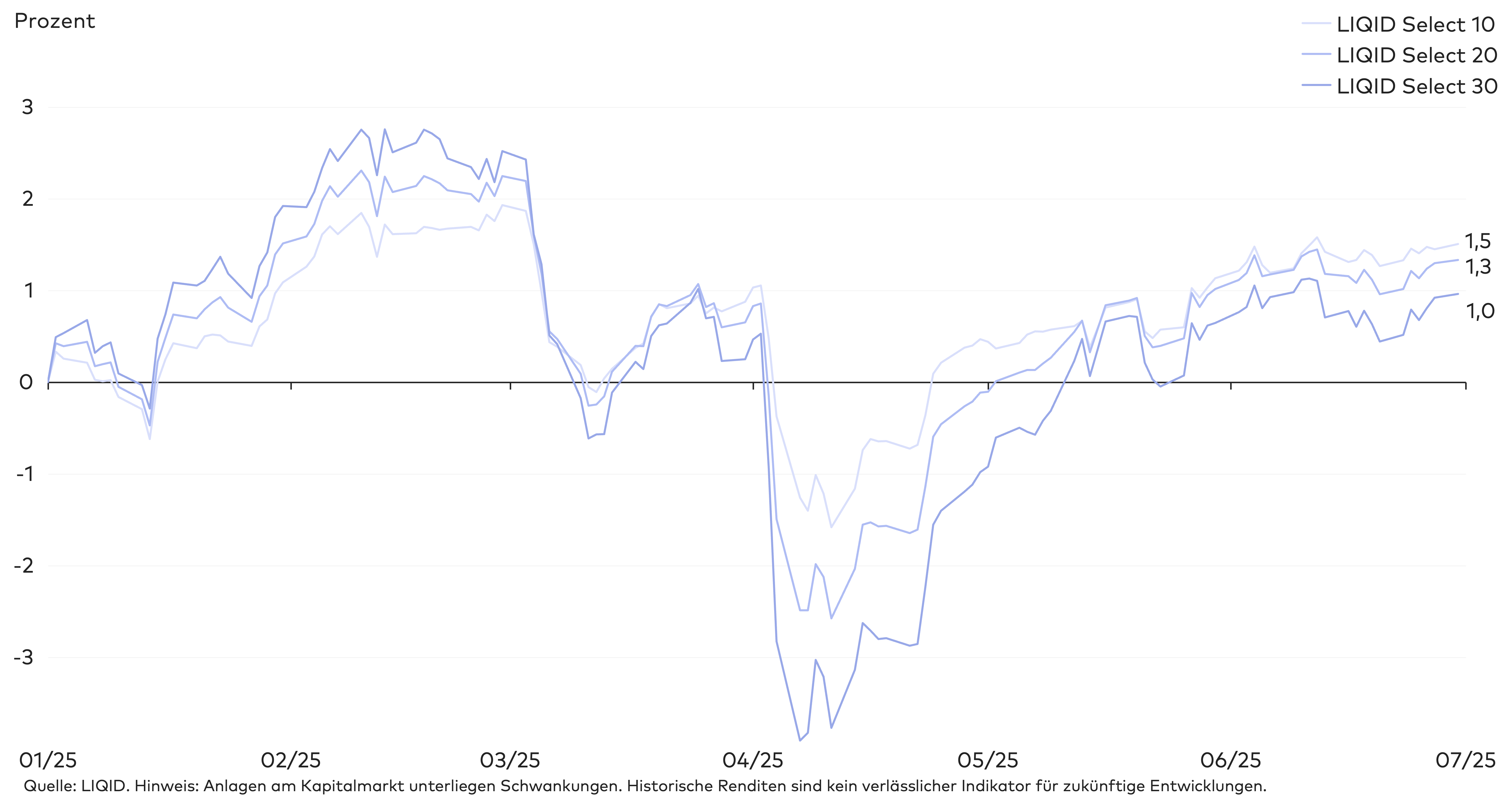

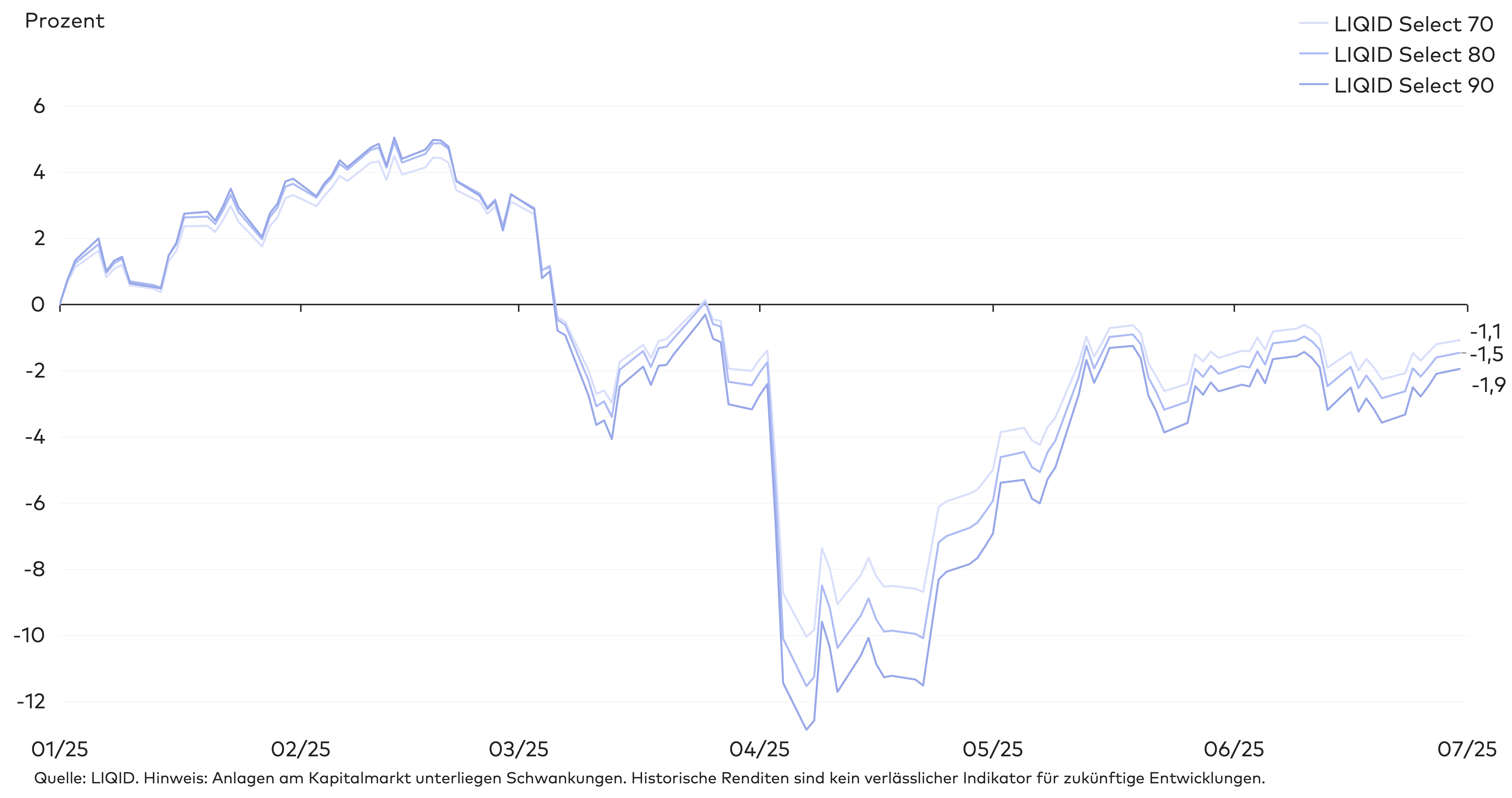

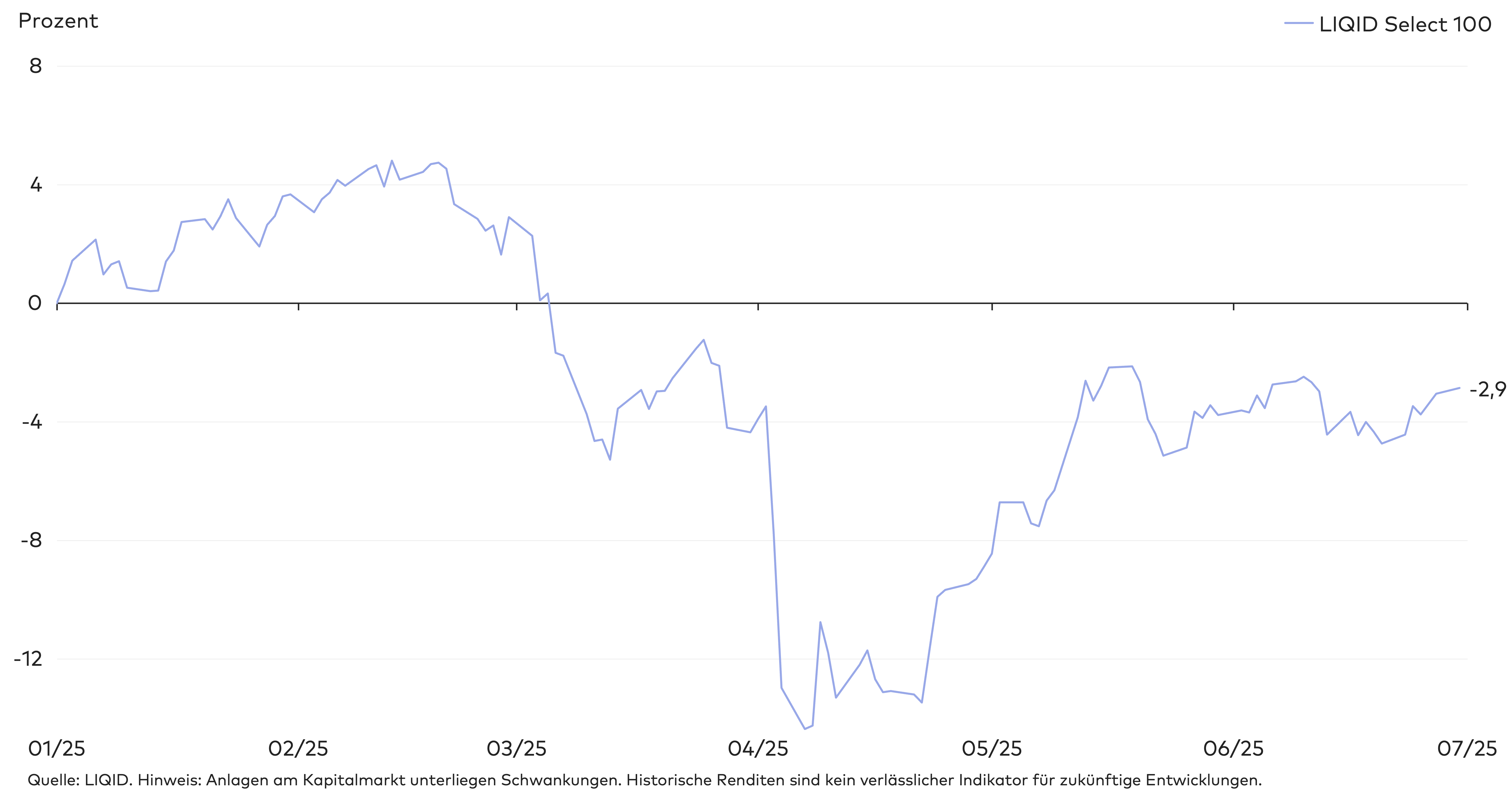

Was hat die Märkte im zweiten Quartal 2025 bewegt?

Im zweiten Quartal fielen die Ergebnisse der LIQID Select Strategien gemischt aus. Je nach Aktienanteil lag die kumulierte Wertentwicklung seit Jahresbeginn zwischen 1,5 und -2,9 Prozent. Besonders der sogenannte „Liberation Day“ Anfang April löste eine Welle der Verunsicherung aus und führte zu deutlichen Kursrückgängen an den Finanzmärkten. Zusätzlich führte die Aufwertung des Euro gegenüber dem US-Dollar und Yen zu einer verminderten Rendite.

Wir hielten im April und Mai weiterhin an der reduzierten Gewichtung von Schwellenländeranleihen und -aktien fest. Lösten dieses Untergewicht im Juni jedoch auf. Der Grund war die anhaltende Schwäche des US-Dollars und der Umstand, dass Schwellenländer weniger von den Handelskonflikten betroffen waren, als wir zu Beginn des Jahres noch befürchtet hatten. Außerdem stellen Unternehmen aus Schwellenländern eine Ausnahme dar, da sich hier im Gegensatz zu anderen Weltregionen seit Jahresbeginn die Ertragsaussichten tatsächlich verbessert haben.

Wir sind im Juni kurzfristig ein Untergewicht im Segment der Hochzinsanleihen eingegangen, haben diese Position jedoch noch im selben Monat wieder aufgelöst. Auch US-Aktien wurden leicht untergewichtet. Der Grund dafür waren die hohen Bewertungsniveaus – insbesondere bei großen Technologiewerten – sowie der begrenzte Spielraum der US-Notenbank für weitere Zinssenkungen. Dieser ergibt sich aus der anhaltenden Unsicherheit durch die erratische Handelspolitik der US-Regierung und der hartnäckigen Inflation im Dienstleistungssektor.

Die freigewordene Liquidität wurde teilweise im Geldmarkt geparkt und teilweise für ein Übergewicht in Schweizer Aktien verwendet. Bis zur Jahresmitte sahen wir in Schweizer Unternehmen weiteres Aufholpotenzial – gestützt durch faire Bewertungen und die traditionell hohe Krisenresilienz der Schweizer Industrie. Dieses Übergewicht wurde jedoch wieder aufgelöst, nachdem politische Entwicklungen in den USA neue Risiken mit sich brachten. Die angekündigten Kürzungen im US-Gesundheitswesen treffen insbesondere den Schweizer Pharmasektor, der einen bedeutenden Anteil am Schweizer Aktienmarkt hat.

Parallel zu der leichten Allokationsänderung haben wir in zwei neue Fonds investiert. Im Segment nordamerikanische Aktien wurde der Franklin Templeton US Large Cap Value Fund hinzugefügt. Dieser Fonds erlaubt uns, zukünftig noch breiter und diversifizierter in Value-Titel am US-Aktienmarkt zu investieren, und stellt daher eine ideale Ergänzung zu den beiden bisherigen Value-Bausteinen in unserem Modul Aktien USA dar, nämlich dem Beutel Goodman US Value Fund und dem Robeco US Premium Equities Fund. Zudem haben wir in den JPMorgan EUR Standard Money Market Fund investiert. Dieser Geldmarkt-Fonds investiert in kurzlaufende Unternehmensanleihen mit höchster Bonität und Einlagen bei Großbanken, was in einer erhöhten Rendite gegenüber dem Bestandsinstrument von Pictet resultiert, ohne zu hohe Schwankungen einzugehen. Beide Fonds zeichnen sich durch außergewöhnlich niedrige Kosten aus, die von der LGT exklusiv für Kunden der LGT und LIQID ausgehandelt wurden.

Im bisherigen Jahresverlauf haben die LIQID Select Strategien relativ zu ihren Benchmarks sehr gut abgeschnitten. In allen Risikoklassen außer der 100-Strategie lag die kumulierte Rendite der LIQID Strategien über den jeweiligen Vergleichswerten.