Quartalsupdate

Konjunktur und Kapitalmärkte

Dr. Wolfgang von Heßling, Chief Economist der LGT Private Banking Europe, geht in unserem Video-Update auf die Fragen ein, wie sich die globale Wirtschaft zum Ende des Jahres 2025 entwickelt hat, welche geldpolitischen Pfade für 2026 eingepreist werden und ob die US-Dollar-Schwäche ein dauerhaftes Risiko darstellt.

Anlageklassen und Positionierung

Thomas Christen, Leiter Portfoliomanagement der LGT Bank Zürich, befasst sich mit der Frage, wie sich die Märkte im vierten Quartal 2025 entwickelt haben und welche Entscheidungen wir für die Portfolios getroffen haben.

Was hat die Märkte im vierten Quartal 2025 bewegt?

Das vierte Quartal 2025 war geprägt von einer spürbaren Stabilisierung an den globalen Finanzmärkten. Zwar kam es im Oktober im Zuge von Trumps Drohungen gegen chinesische Importe zu kurzfristigen Turbulenzen, die die US-Märkte um 2 bis 3 Prozent belasteten. Doch die rasche Erholungsrally ebnete den Weg für einen insgesamt erfolgreichen Jahresabschluss.

Insbesondere die leicht rückläufigen Inflationsraten und die Aussicht auf eine breiter angelegte geldpolitische Lockerung in den USA sorgten zum Jahresende für Rückenwind, begleitet von einer deutlich verbesserten Anlegerstimmung. Dennoch blieb das Marktumfeld herausfordernd: Schwächere Unternehmensgewinne in einzelnen Branchen, fragile geopolitische Gleichgewichte und eine weiterhin vorsichtige Kommunikation der Zentralbanken verhinderten eine nachhaltige, durchgehend positive Trendwende.

Wachstum und Konjunktur

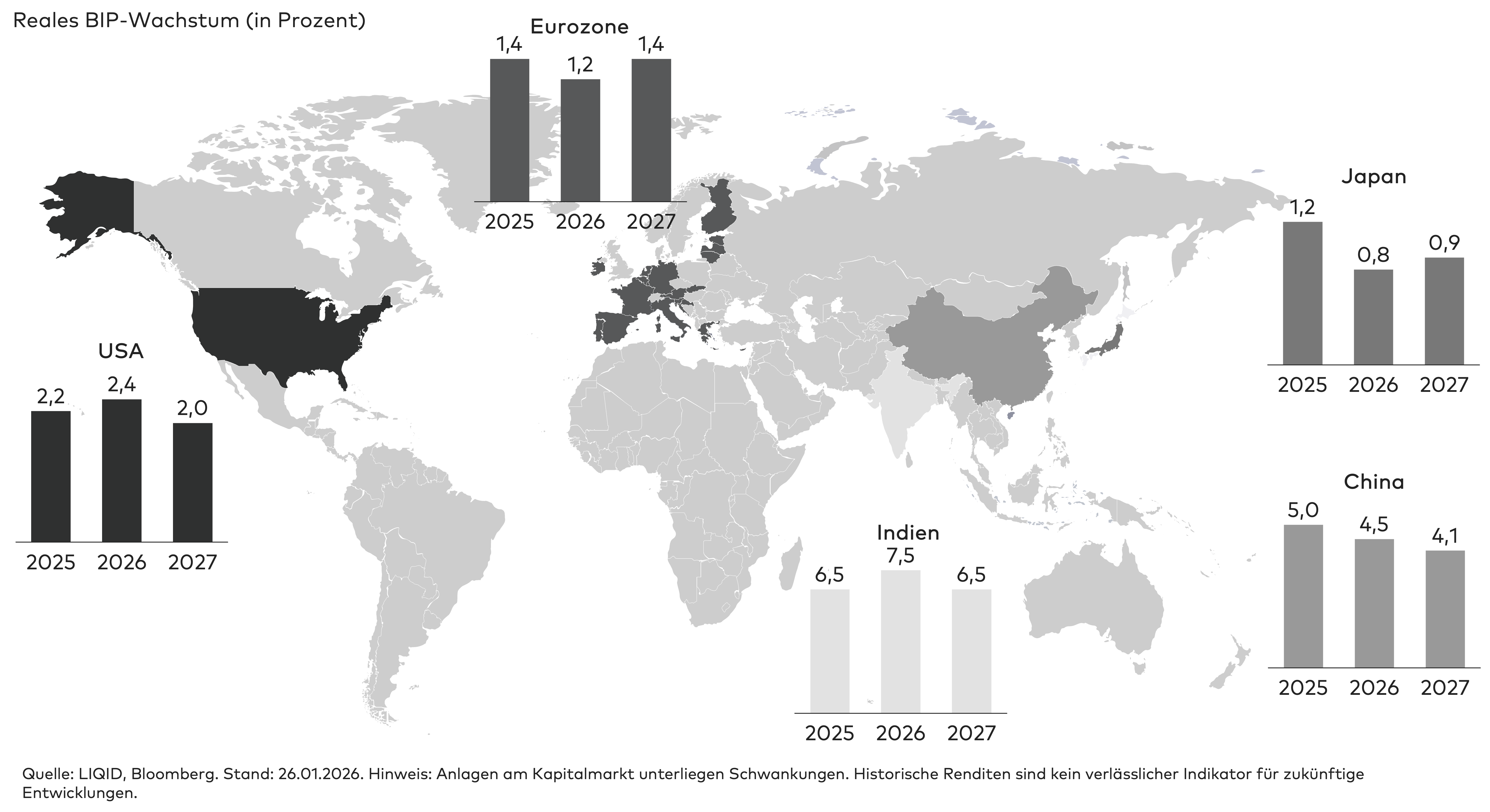

Die globale Konjunktur zeigte im Schlussquartal 2025 erste Erholungstendenzen. Besonders in Europa stabilisierte sich die wirtschaftliche Lage dank niedrigerer Energiepreise, steigender Reallöhne und anziehender Konsumausgaben. In Deutschland zeichnete sich nach fünf rückläufigen Quartalen erstmals wieder ein leicht positives BIP-Wachstum ab. Die USA verblieben auf moderatem Expansionskurs, getragen von robusten Dienstleistungsbranchen und abflauenden Zinskosten, während China vom Auslaufen der US-Zölle und neuen Impulsen im Technologie- und Immobiliensektor profitierte.

Insgesamt war das globale Wachstum zwar noch verhalten, zeigte jedoch erstmals seit Anfang 2024 eine breitere Basis – ein Signal, das auf eine mögliche zyklische Bodenbildung im Jahr 2026 hindeutet. Mehr zu den Trends, Chancen und Risiken für 2026 erfahren Sie in der Aufzeichnung unseres Jahresausblick-Webinars.

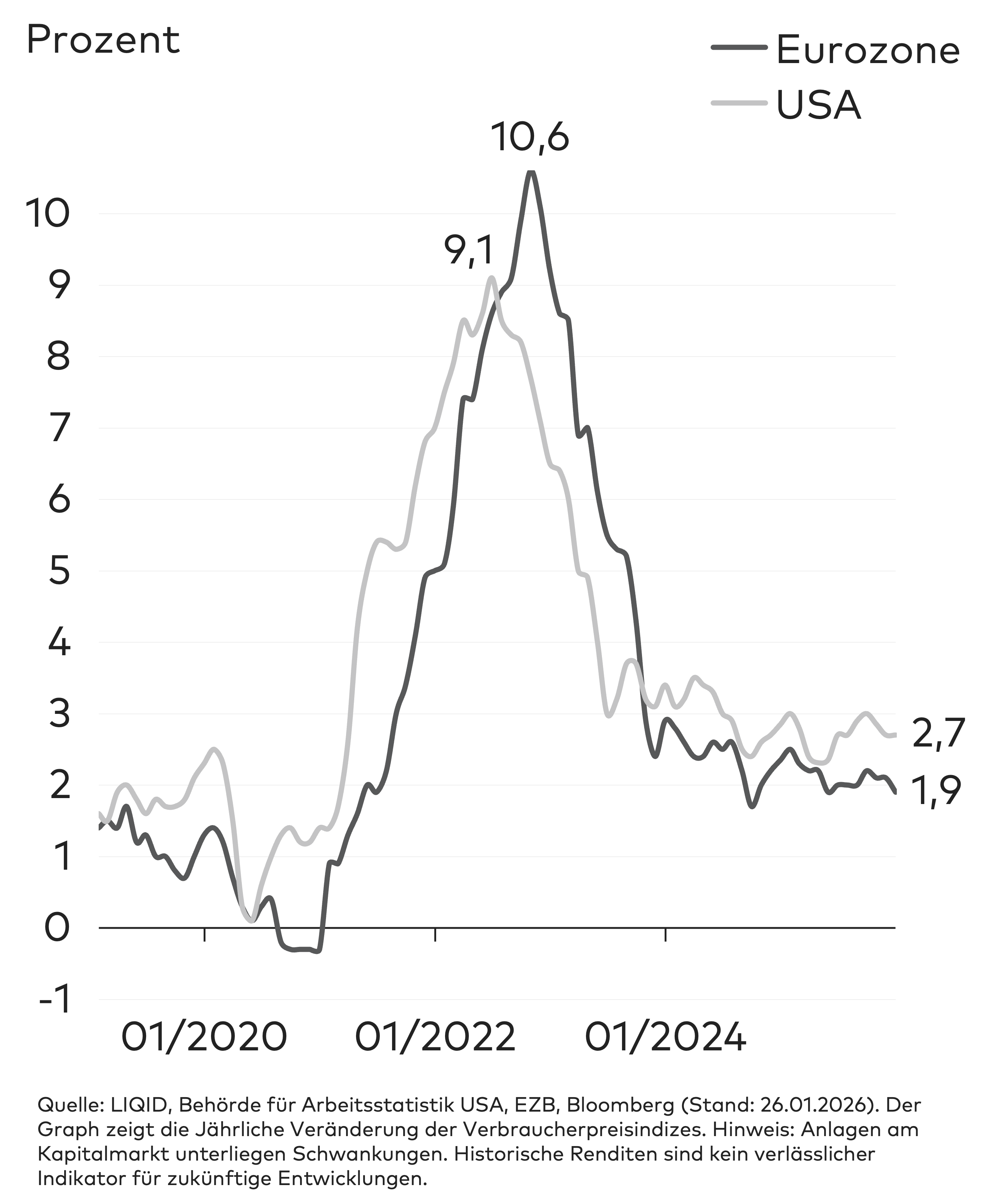

Geldpolitik und Inflation

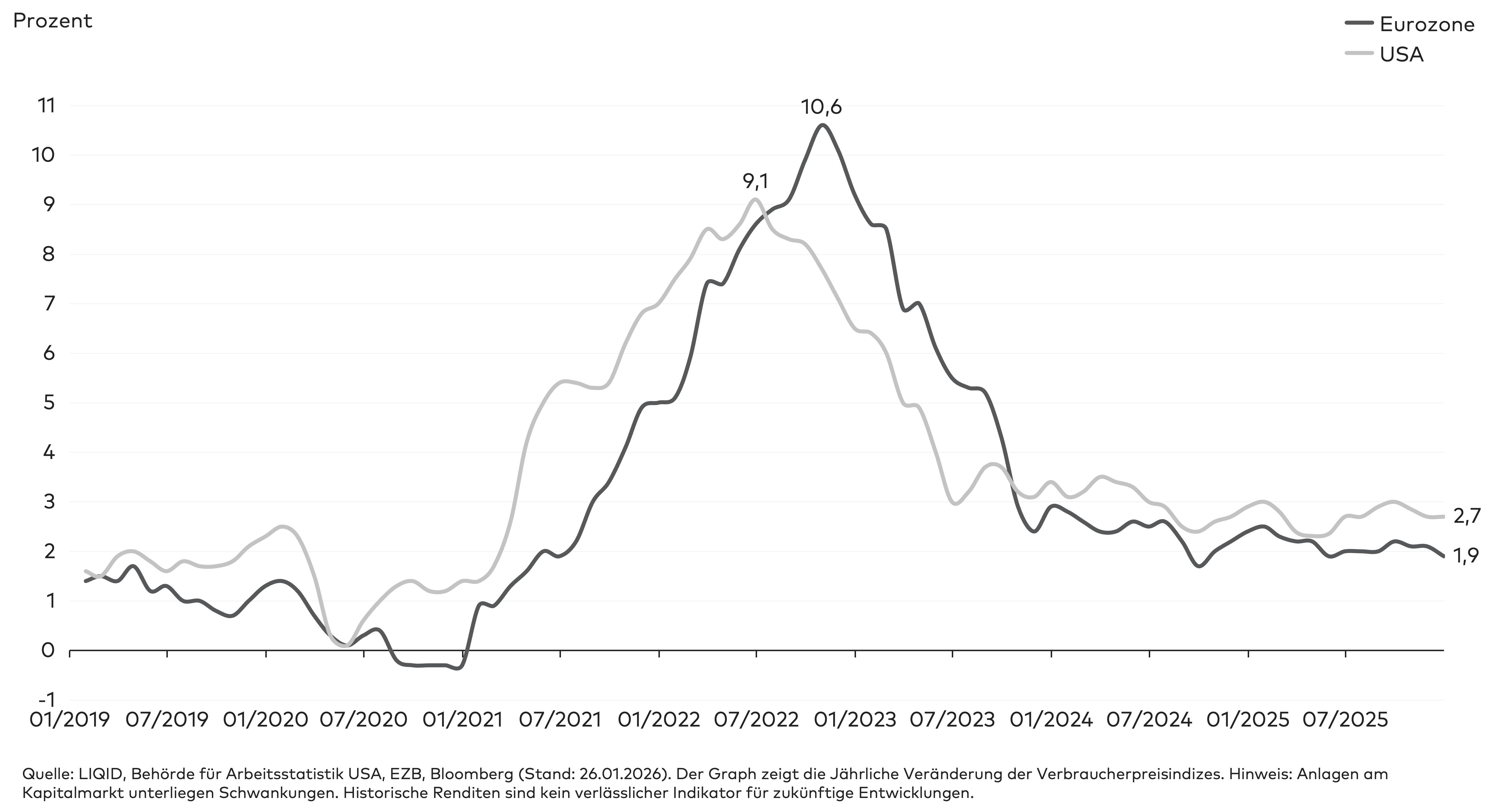

Die globale Inflationsdynamik schwächte sich im vierten Quartal leicht ab. In den USA sank die Jahresinflation bis Dezember auf 2,7 Prozent, womit die Federal Reserve ihrem Zielwert wieder näher kam.

In der Eurozone fiel die Teuerung auf 1,9 Prozent, in Deutschland sogar leicht darunter auf 1,8 Prozent. Damit verstärkte sich die Erwartung an eine geldpolitische Lockerung im kommenden Jahr. Die EZB signalisierte vorsichtig, dass sie 2026 die Leitzinsen weiter senken könnte, während die FED eine abwartende Haltung einnahm, um die Wirkung der bisherigen Zinsschritte zu bewerten. Die Bank of Japan hingegen deutete erste Überlegungen an, ihre langjährige Nullzinspolitik allmählich zu normalisieren. Diese globale geldpolitische Divergenz blieb ein wesentlicher Einflussfaktor für Wechselkursbewegungen und Kapitalströme.

Quellen: LIQID, LGT, Bloomberg.

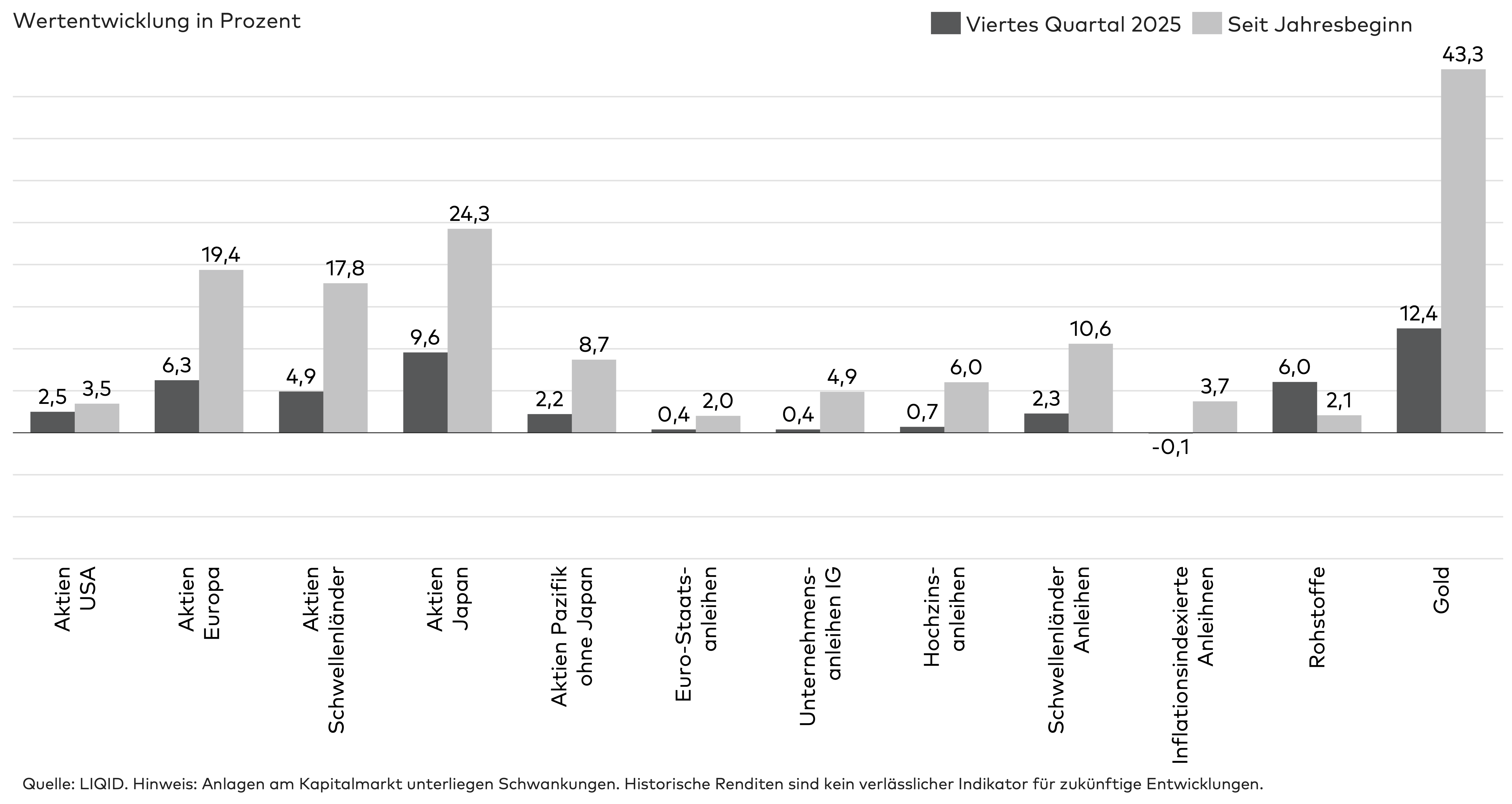

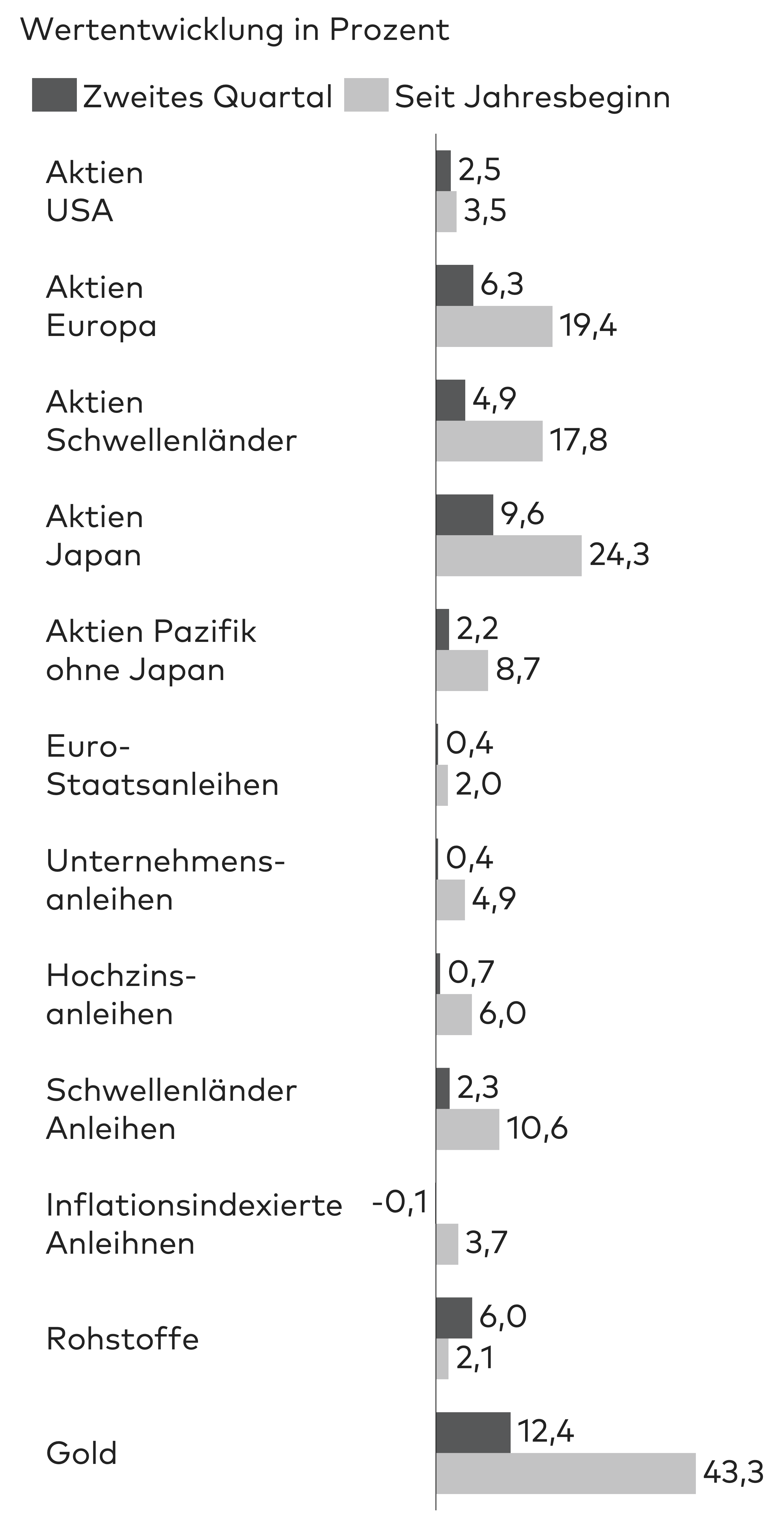

Wie haben sich die einzelnen Anlageklassen entwickelt?

Das vierte Quartal 2025 brachte mehr Stabilität an die Kapitalmärkte. Die abflauende Inflation, die US-Zinssenkungen und eine beginnende Konjunkturerholung führten zu einer vorsichtigen, aber nachhaltigen Stimmungsaufhellung zum Jahresende. Während Aktien und Unternehmensanleihen zulegen konnten, blieb Gold ein wichtiger Stabilisator und Renditetreiber im Portfolio. Anleger blicken damit auf ein Jahr zurück, das nach Phasen hoher Volatilität mit einer konstruktiveren Perspektive in das Jahr 2026 überleitet.

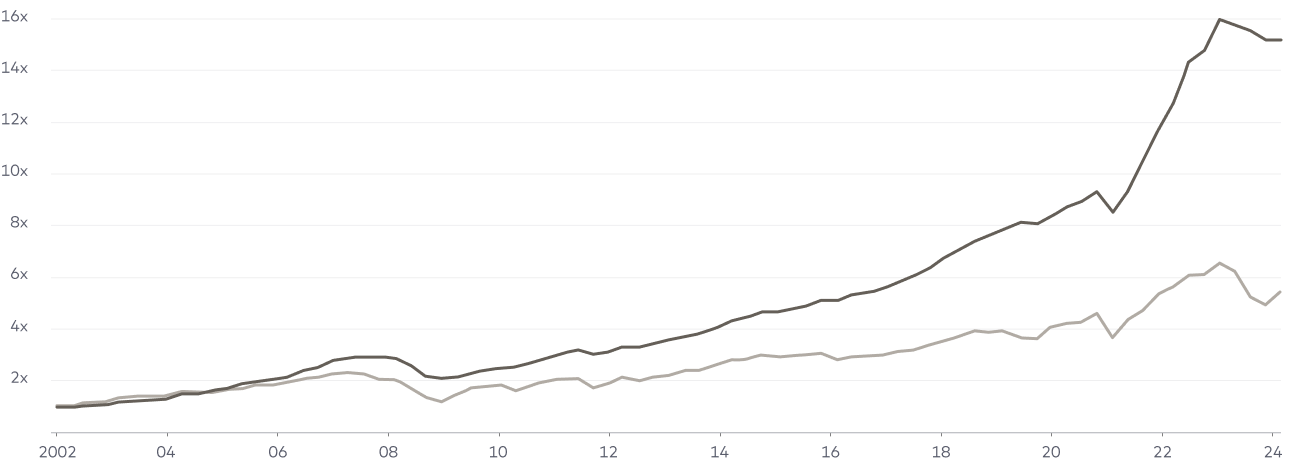

Die Aktienmärkte konnten zum Jahresende Gewinne verzeichnen. US-Indizes wie der S&P 500 und der Nasdaq 100 legten im letzten Quartal nochmal deutlich zu – getragen vor allem vom weiterhin starken KI-Sektor. Auch in Europa beendeten die Märkte das Jahr positiv: Der DAX überschritt zeitweise die Marke von 24.500 Punkten. In Asien setzte sich die Rally an den chinesischen Börsen fort – der Hang Seng verzeichnete auf Jahressicht ein Plus von über 16 Prozent und war damit einer der stärksten Indizes weltweit.

Am Anleihenmarkt stellte sich im vierten Quartal eine spürbare Beruhigung ein. Die Renditen langlaufender Staatsanleihen in Europa und den USA gingen leicht zurück, da die Erwartungen an bevorstehende Zinssenkungen zunahmen. Investment-Grade-Unternehmensanleihen entwickelten sich ebenfalls robust und profitierten von engeren Spreads, also geringeren Renditeaufschlägen gegenüber sicheren Staatsanleihen, sowie von einer erhöhten Nachfrage seitens institutioneller Investoren.

Nach dem eher durchwachsenen Jahresauftakt präsentierten sich die Rohstoffmärkte zum Jahresende deutlich freundlicher. Gold blieb hingegen über das gesamte Jahr hinweg stark gefragt und markierte wiederholt neue Allzeithochs, getragen von anhaltenden geopolitischen Risiken und der Aussicht auf sinkende Realzinsen.

Quellen: LIQID, LGT, Bloomberg.

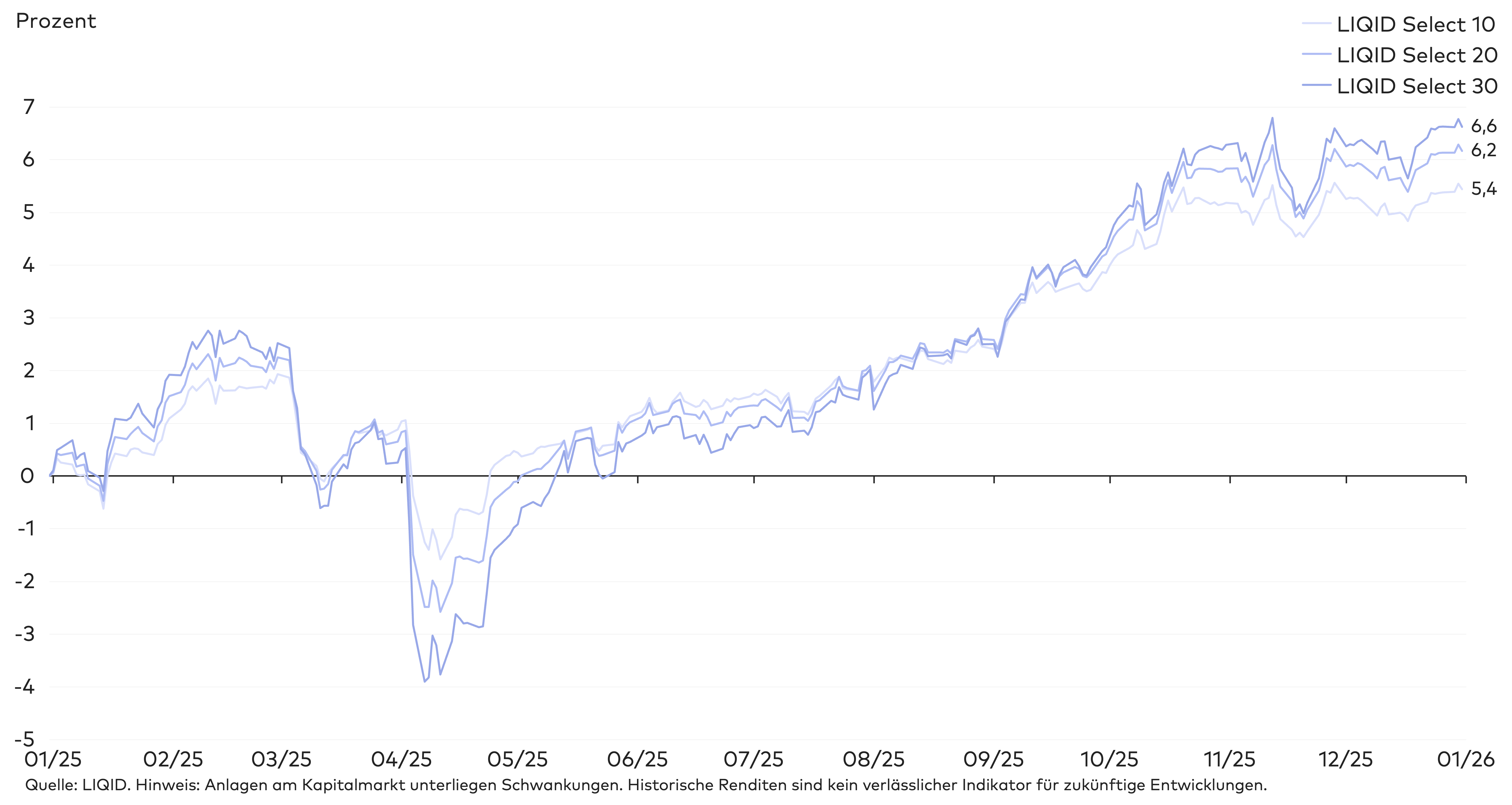

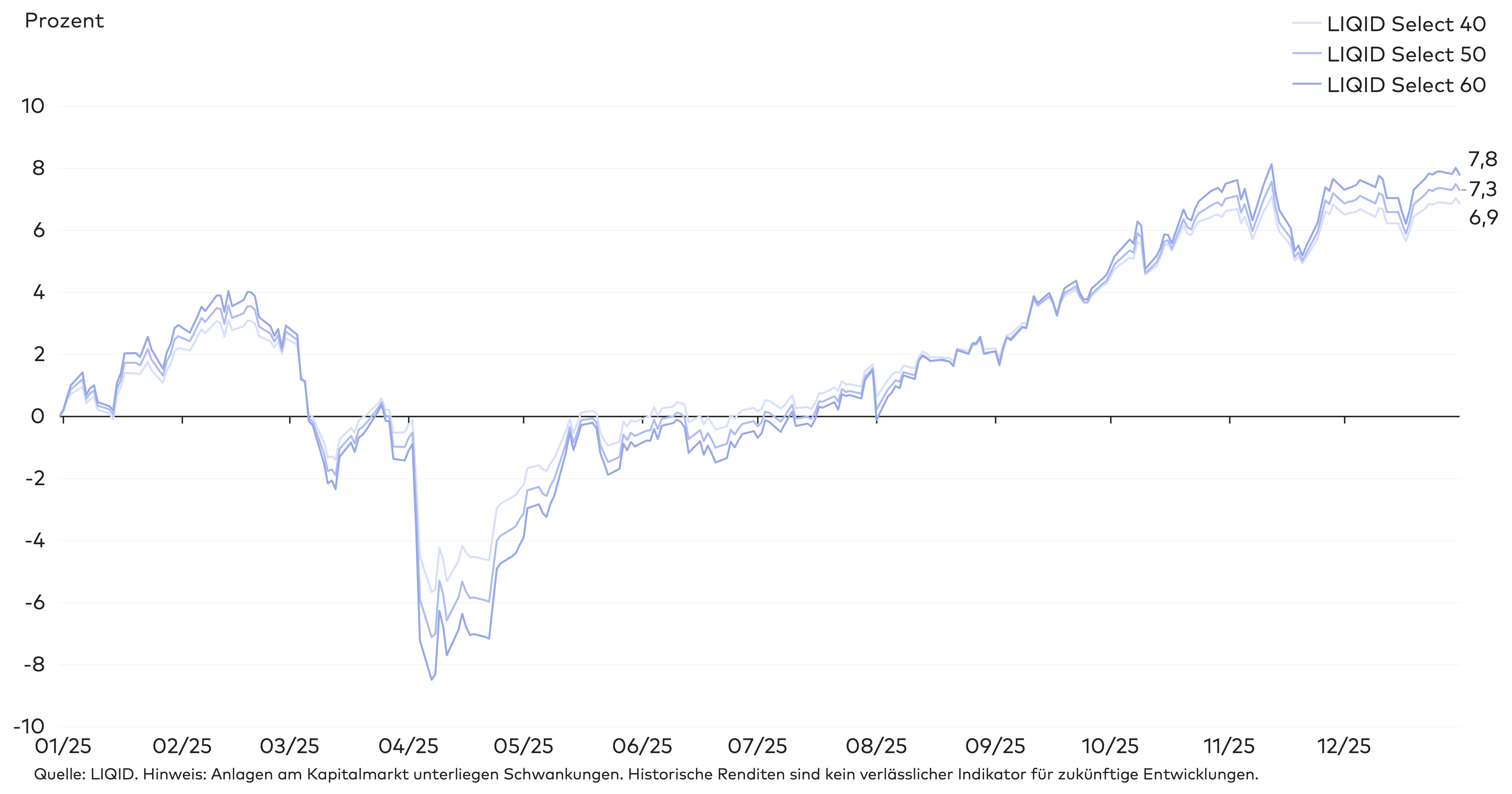

Was hat die Märkte im vierten Quartal 2025 bewegt?

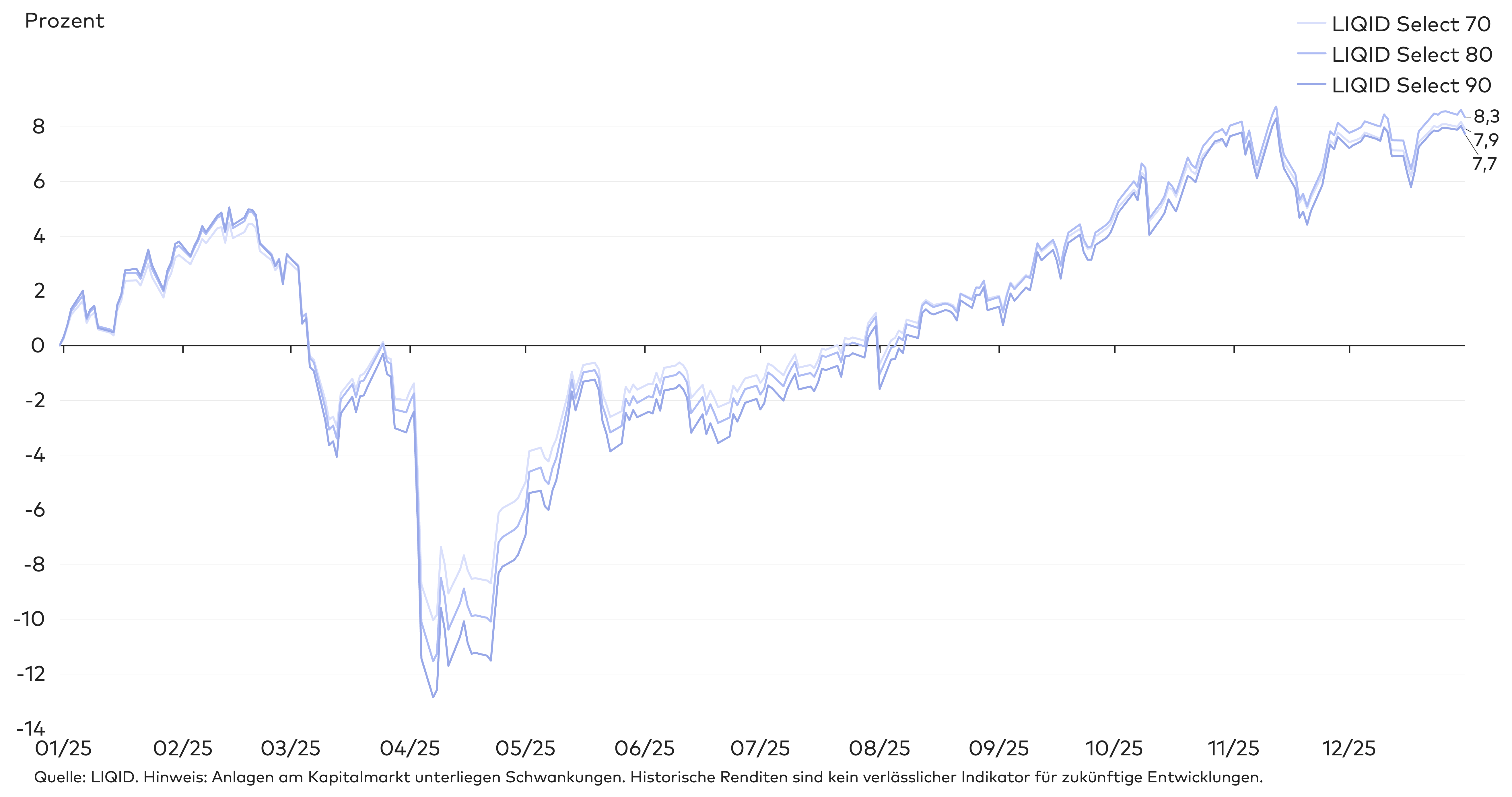

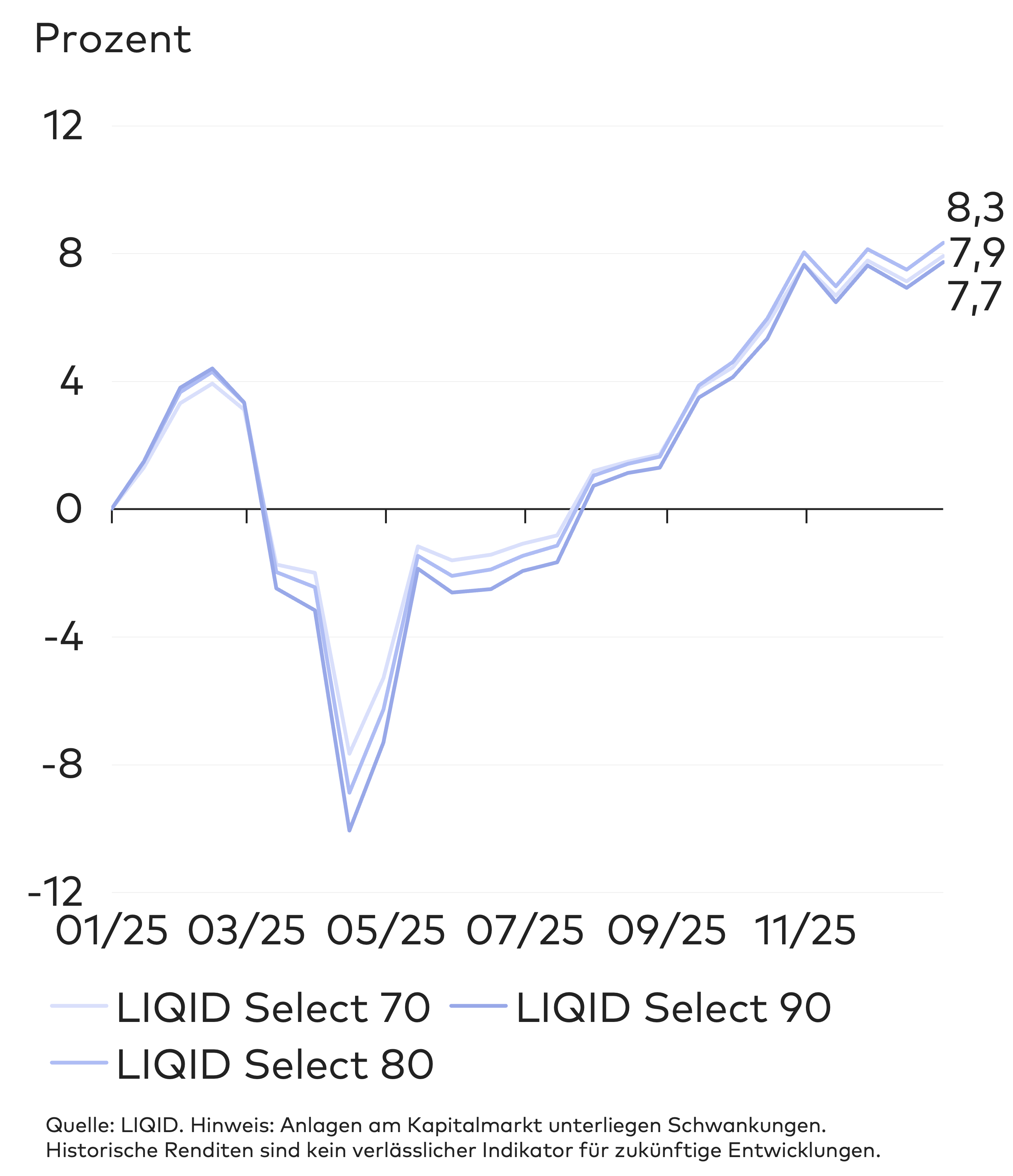

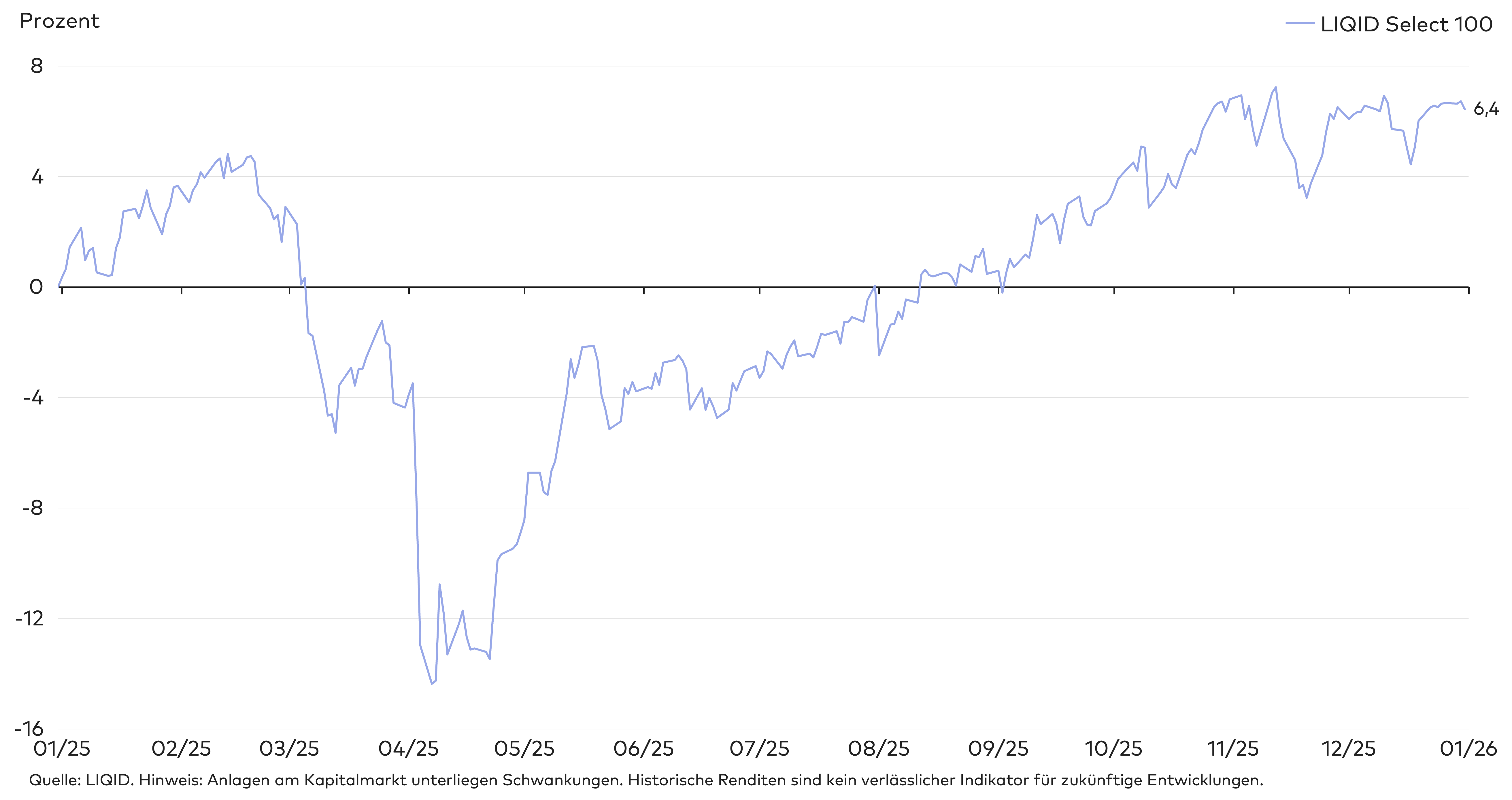

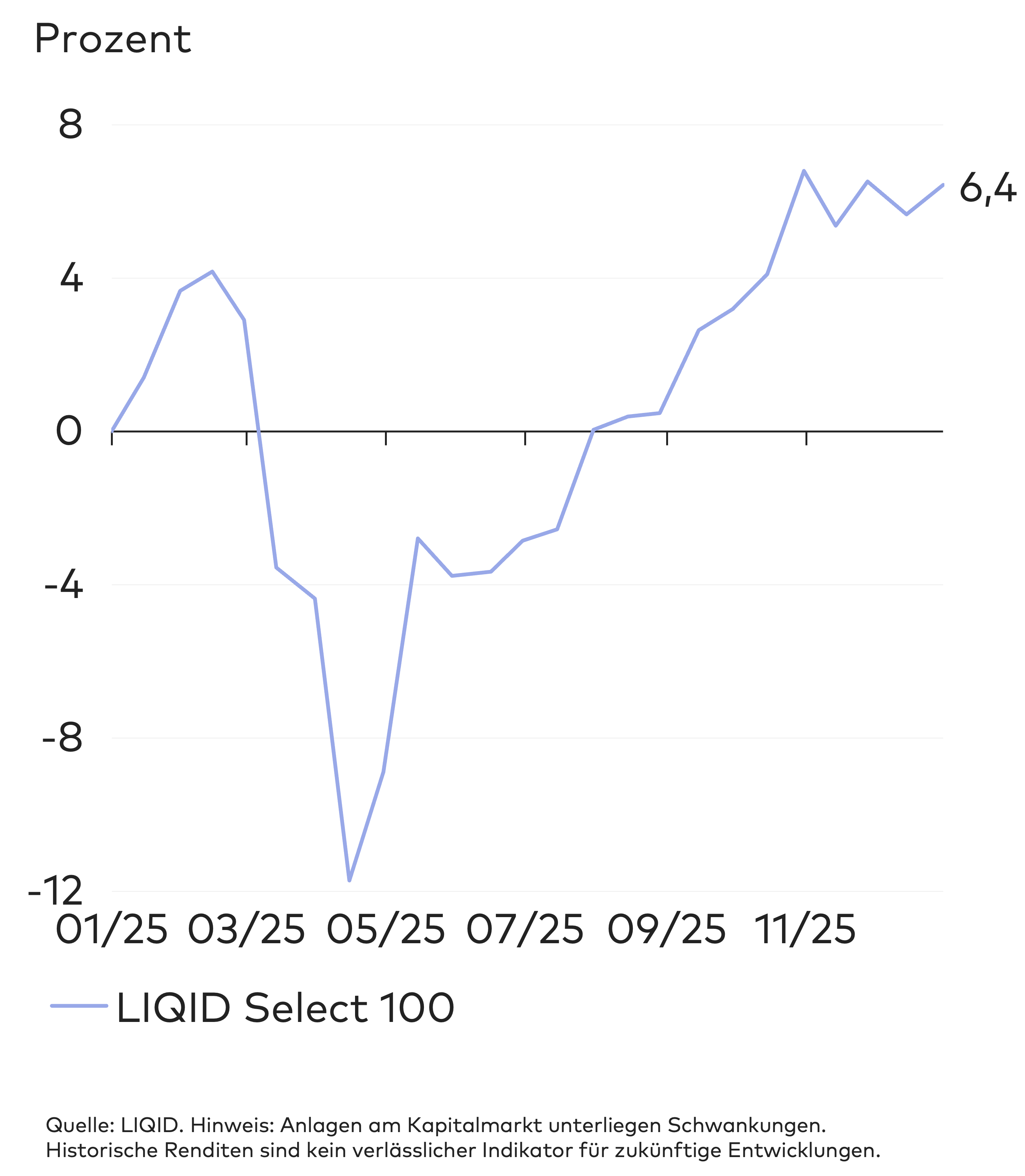

Die LIQID Select Strategien erzielten im vierten Quartal starke Renditen mit Wertzuwächsen zwischen 1,6 und 3,7 Prozent. Damit lag die Jahresperformance, je nach Aktienanteil, zwischen 5,4 und 8,3 Prozent. Im Vergleich zur Benchmark ¹, dem Wettbewerb und vergleichbaren Anlagelösungen konnte LIQID damit überzeugen. Mehr zur Outperformance erfahren Sie im folgenden Artikel. Treiber der Jahresendrally waren vor allem Aktien, insbesondere aus Europa und Japan, sowie Gold.

Wie bereits im dritten Quartal hielten wir auch im gesamten vierten Quartal an der reduzierten Gewichtung von Unternehmensanleihen mit guter Bonität fest. Stattdessen erhöhten wir die Gewichtung von Schwellenländeranleihen. Ausschlaggebend dafür war weiterhin die im Vergleich niedrigere Bewertung von Unternehmen aus Schwellenländern und damit ihr attraktiveres Risiko-Rendite-Profil.

Auch im Aktienbereich blieb der Fokus im vierten Quartal auf den Schwellenländern. Eine Übergewichtung dieser Region ermöglichte es uns, von der dortigen Markterholung zu profitieren.

Darüber hinaus wurden japanische Aktien aus eine Untergewichtung auf ein neutrales Gewicht gesetzt und Gewinne aus der Goldallokation realisiert.

Damit haben die LIQID Select Strategien relativ zu ihren Benchmarks sehr gut abgeschnitten. In allen Risikoklassen außer 90 und 100 lag die kumulierte Rendite der LIQID Strategien über den jeweiligen Vergleichswerten.

¹ Die Benchmark ist mit je einem ETF auf den MSCI ACWI IMI Index und den Barclays Global Aggregate Bond Index gewichtet entsprechend der Aktienquote inkl. ETF Produktkosten und zzgl. Transaktionskosten.