SpaceX, Anthropic, OpenAI: Das Jahr der Mega-Börsengänge

Nach Jahren kaum nennenswerter Börsengänge drängen nun gleich mehrere der wertvollsten Technologieunternehmen an den Kapitalmarkt. Es zeigt sich ein grundlegender Wandel: Während die Börse früher das Unternehmenswachstum finanzierte, übernehmen diese Rolle heute oft private Investoren – lange bevor Aktien öffentlich gehandelt werden.

Das Wichtigste in Kürze:

- Vier Mega-Börsengänge binnen einer Jahreshälfte stellen 2026 die teuersten Bewertungen der Technologiegeschichte auf die Probe.

- Der Großteil der Wertsteigerung bei SpaceX, Anthropic oder OpenAI entstand bereits in privaten Kapitalmärkten.

- Privatanleger hatten auf diese Wachstumsphase bislang kaum Zugriff – erst neue Fondsstrukturen wie ELTIFs öffnen den Zugang.

- Für langfristige Anleger stellt sich deshalb die Frage, ob ein Portfolio allein mit börsennotierten Anlagen noch ausreichend diversifiziert ist.

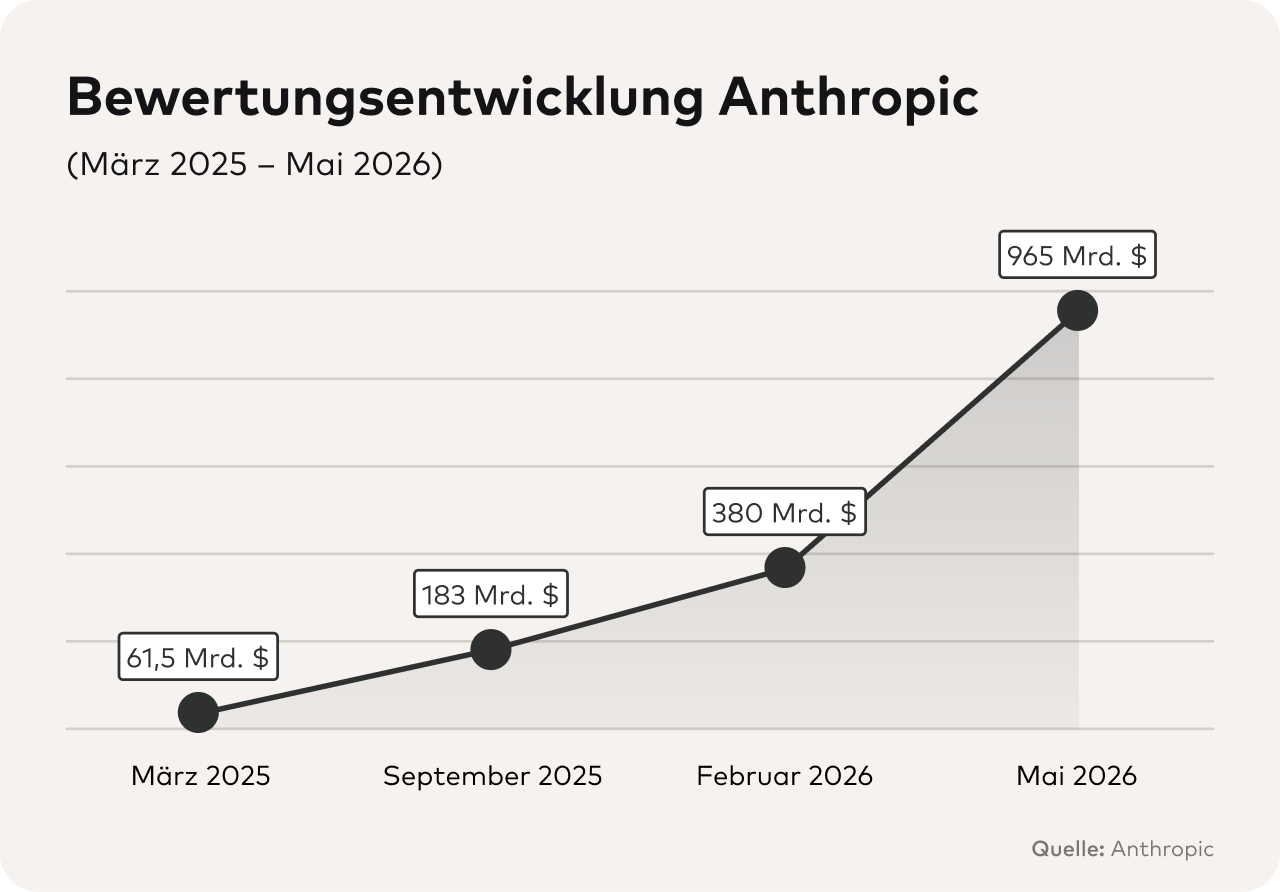

Ein Börsengang – auch Initial Public Offering (kurz IPO) genannt – ist der Moment, in dem ein Unternehmen erstmals Aktien öffentlich handelbar macht. Gleich vier IPOs dieser Größenordnung binnen einer Jahreshälfte, das gab es so noch nicht. SpaceX wurde am 12. Juni mit rund 1,77 Billionen US-Dollar bewertet – mehr als jeder Börsengang zuvor, mehr sogar als Ölgigant Saudi Aramco, das 2019 mit der damaligen Rekordbewertung von 1,71 Billionen US-Dollar an den Markt gegangen war. Softwarekonzern Bending Spoons zielt für Anfang Juli auf bis zu 20 Milliarden US-Dollar. OpenAI bereitet den Gang an die Börse für das vierte Quartal vor, nach einer Bewertung von 852 Milliarden US-Dollar im März. Anthropic, kürzlich mit 965 Milliarden US-Dollar bewertet, peilt den Herbst an.

Für die öffentlichen Märkte ist das ein doppelter Stresstest. Fraglich ist einerseits, ob nach Jahren der Zurückhaltung wirklich genug Kapital bereitsteht, um Aktien dieser Größenordnung zu schultern. Zum anderen wird sich nun zeigen, ob die Bewertungen dem freien Handel überhaupt standhalten. Nach dem Börsengang schoss die SpaceX-Aktie zunächst um rund 67 Prozent über den Ausgabepreis von 135 US-Dollar. Doch der Höhenflug hielt nur kurz: Wenige Tage später waren die Gewinne wieder dahin und rund 600 Milliarden US-Dollar Börsenwert ausgelöscht. Ein erster, sehr konkreter Fingerzeig, wie schnell sich die Stimmung bei einer solchen Bewertung drehen kann.

Wenn private Bewertungen öffentlich getestet werden

Wer die Geschichte dieser Unternehmen bereits vor ihrem Börsengang verfolgt, stößt auf ein Muster, das die übliche Vorstellung vom Börsengang als große Chance gründlich auf den Kopf stellt. Denn bei Unternehmen wie SpaceX, Anthropic oder OpenAI ist ein großer Teil der Wertsteigerung schon gelaufen, bevor ein einziger öffentlicher Investor überhaupt eine Aktie zeichnen konnte. Der IPO ist oft der Moment, in dem die frühen Investoren längst wieder draußen sind.

Am Beispiel von Anthropic wird der Strukturwandel besonders deutlich: Innerhalb von gut 14 Monaten stieg die Unternehmensbewertung von rund 60 Milliarden auf knapp eine Billion US-Dollar – und das vollständig als Privatunternehmen. Der Großteil dieser Wertsteigerung entfiel damit auf eine vergleichsweise kleine Gruppe institutioneller Investoren, lange bevor ein Börsengang in Sicht war.

Warum Unternehmen heute länger privat bleiben

Der Grund liegt weniger in der Gier der Geldgeber als in einer leisen Verschiebung der Kapitalmärkte selbst. Vor zehn Jahren noch zwang die Größe einer Finanzierungsrunde Unternehmen früh an die Börse – private Fonds brachten kaum genug Kapital für Milliardenrunden auf. Heute sieht das anders aus – unter anderem durch einzelne Wachstums- und Staatsfonds, die enorme Summen verwalten. Anthropic etwa sammelte allein im September 2025 13 Milliarden US-Dollar ein – mehr, als mancher börsennotierter Großkonzern in seiner gesamten IPO-Historie verbuchen konnte. Private Kapitalmärkte sind inzwischen finanziell gut genug ausgestattet, um Unternehmen über Jahre in einer Wachstumsphase zu halten, die früher zwangsläufig öffentlich ablaufen musste.

Warum Privatanleger lange außen vor waren

Das liegt an einer Marktstruktur, die seit Jahrzehnten nach denselben Regeln funktioniert. Die Investoren, die bei Anthropic von Anfang an dabei waren – Fonds wie Sequoia Capital, Andreessen Horowitz oder Khosla Ventures – lassen neue Geldgeber meist nur über bestehende Beziehungen zu früheren Fonds desselben Hauses rein. Die Mindestbeteiligung liegt meist bei mehreren Millionen US-Dollar, gebunden über zehn Jahre und mehr. Wer nicht ohnehin schon investiert war, kam in aller Regel gar nicht erst auf die Zeichnungsliste.

Genau diese Fonds saßen bei Anthropic bereits bei der 61,5-Milliarden-Dollar-Bewertung im März 2025 mit am Tisch – lange bevor eine Bewertung von 965 Milliarden US-Dollar auch nur denkbar schien. Während Privatanleger heute über ihre Neobroker auf eine Zuteilung beim Börsengang hoffen, haben Profi-Investoren von einem Großteil der Wertschöpfung längst profitiert.

Was das für die eigene Vermögensstruktur bedeutet

Für Anleger, die ihr Vermögen nicht auf Einzelwetten in bekannte Technologienamen setzen, sondern strategisch über mehrere Anlageklassen diversifizieren wollen, ist diese Beobachtung wichtiger, als sie auf den ersten Blick scheint. Wer sein Portfolio nur über öffentlich gehandelte Aktien und Fonds aufbaut, lässt damit automatisch genau die Phase aus, in der bei den größten Wachstumsgeschichten der letzten Jahre ein Löwenanteil der Wertsteigerung entstanden ist. Das soll kein Aufruf sein, jetzt kurzfristig nach einem Pre-IPO-Zugang zu suchen. Es ist vielmehr ein Anlass, die eigene Vermögensstruktur grundsätzlich zu prüfen: Wie groß ist der Anteil, der ausschließlich von öffentlichen Marktzyklen abhängt? Und können nicht börsennotierte Anlageklassen wie Venture Capital und Private Equity eine sinnvolle Ergänzung zum Portfolio sein?

Fazit

Der Giga-IPO-Sommer 2026 ist zweierlei zugleich: eine Wiederbelebung des Marktes nach Jahren der Flaute, und ein Beleg dafür, wie sehr sich der Ort der Wertschöpfung in der Technologiebranche verschoben hat. Früher war die Börse der Ort, an dem ein Unternehmen seine große Wachstumsgeschichte erst begann – Google, Amazon, Alibaba gingen jeweils mit Bewertungen an die Börse, die im Vergleich zu ihrer späteren Marktkapitalisierung noch geradezu bescheiden wirkten. Bei Anthropic, SpaceX und den anderen Börsengängen dieses Sommers ist ein gutes Stück dieser Geschichte schon geschrieben, bevor der erste Kurszettel überhaupt gedruckt wird.

Das macht diese Unternehmen nicht automatisch zu schlechten Investments für die Zeit nach der Emission. Es bedeutet aber: Die eigentlich spannende Frage für Anleger lautet nicht mehr, wie eine Aktie am ersten Handelstag abschneidet. Sie lautet, wie viel Wertschöpfung künftig stattfindet, bevor diese Frage überhaupt gestellt werden kann. Und ob der Blick allein auf öffentlich gehandelte Märkte noch das vollständige Bild liefert.

Einordnung für Anleger

Ist diese Entwicklung auch für Anleger relevant, die nicht in Einzelaktien investieren?

Ja – und zwar gerade dann. Wer sein Vermögen breit über mehrere Anlageklassen streut, statt auf einzelne Technologie-Titel zu setzen, hat in der Regel ohnehin keinen Zugang zu der Phase, in der bei Unternehmen wie Anthropic der Großteil der Wertsteigerung entstand. Diese Phase fand bislang schlicht außerhalb der öffentlichen Märkte statt.

Wie können Anleger an dieser Entwicklung teilhaben?

Seit einer EU-Reform im Jahr 2024 öffnet die Fondsstruktur ELTIF (European Long-Term Investment Fund) privaten Anlegern einen regulierten Zugang zu Private-Equity-, Venture-Capital- und Infrastrukturinvestments – mit Mindestanlagen ab niedrigen fünfstelligen Beträgen statt der Millionensummen, die institutionelle Fonds verlangen.

Was sollten Anleger dabei beachten?

Vor allem Geduld. ELTIFs passen zu einem Anlagehorizont von mehreren Jahren, nicht zu kurzfristig benötigtem Kapital. Anteile sind nicht täglich handelbar. Üblich sind quartalsweise Rückgabefenster mit rund 90 Tagen Kündigungsfrist und einer Obergrenze für die Rückgabe pro Quartal. Diese eingeschränkte Liquidität ist der Preis für den Zugang zu einer Anlageklasse, die historisch höhere, aber illiquide Renditen bietet. Zudem ist sie kein Konstruktionsfehler, sondern schützt das Kapital vor dem Druck kurzfristiger Marktstimmungen. Entscheidend ist am Ende weniger die Fondshülle als der Manager: Wer Beteiligungen auswählt, strukturiert und wieder veräußert, bestimmt über Rendite und Risiko.