Was ist Wealth Management?

Das Wichtigste in Kürze

- Wealth Management, oder professionelle Vermögensverwaltung, ist eine Dienstleistung, die darauf abzielt, die Vermögenssituation von Privatpersonen oder Institutionen zielführend zu steuern.

- Das Wealth Management unterscheidet sich grundsätzlich von anderen Finanzdienstleistungen wie etwa der Finanzberatung oder dem Private Banking.

- Lange war diese Dienstleistung Personen mit mindestens siebenstelligen Anlagesummen vorbehalten, doch neue Anbieter wie LIQID haben diese Barrieren gesenkt.

Was ist Wealth Management?

Das Wealth Management umfasst die kapitalmarktbasierte Vermögensverwaltung für zumeist wohlhabende Privatanleger. Das Ziel der Vermögensverwaltung ist es, das Kundenvermögen möglichst gewinnbringend zu investieren oder wenigstens real, d. h. nach Inflation und Steuern, zu erhalten.

Die Vermögensverwaltung ist generell eine mehrjährige Dienstleistung mit einer ständigen Überwachung und laufenden Anpassung der betreuten Anlage auf Basis einer individuellen Strategie. Wealth Management geht weit über den Erwerb und Verkauf von Finanzanlagen hinaus und verfolgt einen ganzheitlichen Ansatz. Dieser zielt darauf ab, Vermögen nicht nur zu vermehren, sondern es auch langfristig zu erhalten und strukturiert für zukünftige Generationen zu sichern.

Neben dem unabhängigen Wealth Management gibt es verschiedene andere Angebote im Bereich Finanzdienstleistung, die ähnliche Ziele verfolgen. Beispielsweise Private Banking oder Finanzberatung bzw. Anlageberatung. Doch es gibt auch wichtige Unterschiede zwischen diesen Formen.

Was ist der Unterschied zwischen Finanzberatung und Wealth Management?

Im Kern unterscheidet sich Wealth Management von der klassischen Finanz- oder Anlageberatung durch seinen strategischen und ganzheitlichen Charakter. Ein Anlageberater gibt Empfehlungen – die finale Entscheidung und Umsetzung liegen jedoch beim Kunden. Im Wealth Management hingegen delegiert der Kunde die Anlageentscheidungen im Rahmen einer vorab klar definierten Strategie an einen Experten. Der Vermögensverwalter agiert als treuhänderischer Partner, der das Portfolio aktiv steuert und an Marktveränderungen anpasst.

Der Begriff „Wealth“ (Vermögen) signalisiert dabei den umfassenden Ansatz. Es geht nicht nur um die Verwaltung eines Depots, sondern um die strategische Strukturierung des gesamten liquiden Vermögens unter Berücksichtigung der individuellen Lebenssituation, der finanziellen Ziele und der persönlichen Risikobereitschaft des Kunden. Anlageberater können selbstständig sein, für Banken tätig oder zu größeren Organisationen zugehörig.

Was ist der Unterschied zwischen Private Banking und Wealth Management?

Private Banking beschreibt grundsätzlich ein bestimmtes Segment im Bankwesen. Banken unterscheiden bei ihren Kunden zwischen Retail, also dem Massenmarkt, und Private Banking. Letzteres richtet sich an vermögendere Kunden und umfasst Dienstleistungen, die auch unabhängige Wealth Manager anbieten: Finanzplanung, Vermögensverwaltung und Vermögensstrukturierung. Der größte Unterschied zum unabhängigen Wealth Management: Private Banking ist als Teil einer Bankdienstleistung oft an deren Vorgaben, Strukturen und Produkte gebunden. Unabhängige Wealth Manager sind in erster Linie ihren Kunden verpflichtet und haben im Rahmen dessen deutlich mehr Freiheiten in der Erbringung ihrer Dienstleistung.

Leistungen im Wealth Management

Professionelles Wealth Management ist ein modularer Service, der je nach Anbieter und Kundenbedürfnis unterschiedliche Schwerpunkte setzt. Die zentralen Bausteine umfassen jedoch typischerweise die folgenden vier Bereiche:

1. Strategische Vermögensverwaltung

Dies ist das Fundament jeder Wealth-Management-Dienstleistung. Basierend auf den Zielen des Kunden wird eine individuelle Anlagestrategie (Asset Allokation) entwickelt. Diese legt fest, wie das Vermögen auf verschiedene Anlageklassen wie Aktien, Anleihen, Rohstoffe und alternative Investments verteilt wird, um das gewünschte Verhältnis von Rendite und Risiko zu erzielen. Der Verwalter überwacht das Portfolio fortlaufend, führt bei Bedarf Umschichtungen durch (Rebalancing) und passt die Strategie an neue Marktbedingungen an.

2. Ganzheitliche Finanz- und Lebensplanung

Ein guter Vermögensverwalter betrachtet die finanzielle Gesamtsituation. Dazu gehören die Analyse bestehender Vermögenswerte (auch Immobilien oder Unternehmensbeteiligungen), die Planung der Altersvorsorge, die Optimierung von Liquiditätsströmen und die Absicherung existenzieller Risiken. Ziel ist es, eine kohärente Finanzstrategie zu entwickeln, die alle Lebensbereiche berücksichtigt – vom Vermögensaufbau über die Ruhestandsphase bis zur Übertragung an die nächste Generation.

3. Nachfolge- und Vermögensplanung

Für viele vermögende Familien ist die strukturierte Weitergabe des Vermögens ein zentrales Anliegen. Wealth Manager unterstützen hierbei in Zusammenarbeit mit Steuerberatern und Juristen bei der Nachlassplanung, der Einrichtung von Stiftungen oder der steueroptimierten Gestaltung von Schenkungen. Es geht darum, das Lebenswerk zu sichern und einen reibungslosen Übergang zu gewährleisten.

4. Zugang zu exklusiven Anlageklassen

Traditionell bieten etablierte Wealth Manager ihren Kunden Zugang zu Anlagemöglichkeiten im Bereich der Private Markets, die für Privatanleger sonst nur schwer erreichbar sind. Dazu gehören beispielsweise Private Equity, Venture Capital oder Private Debt. Diese alternativen Investments können zur Diversifikation des Portfolios beitragen und zusätzliche Renditechancen eröffnen. Durch die Bündelung von Kundengeldern können auch Anleger mit kleineren Vermögen von institutionellen Konditionen profitieren.

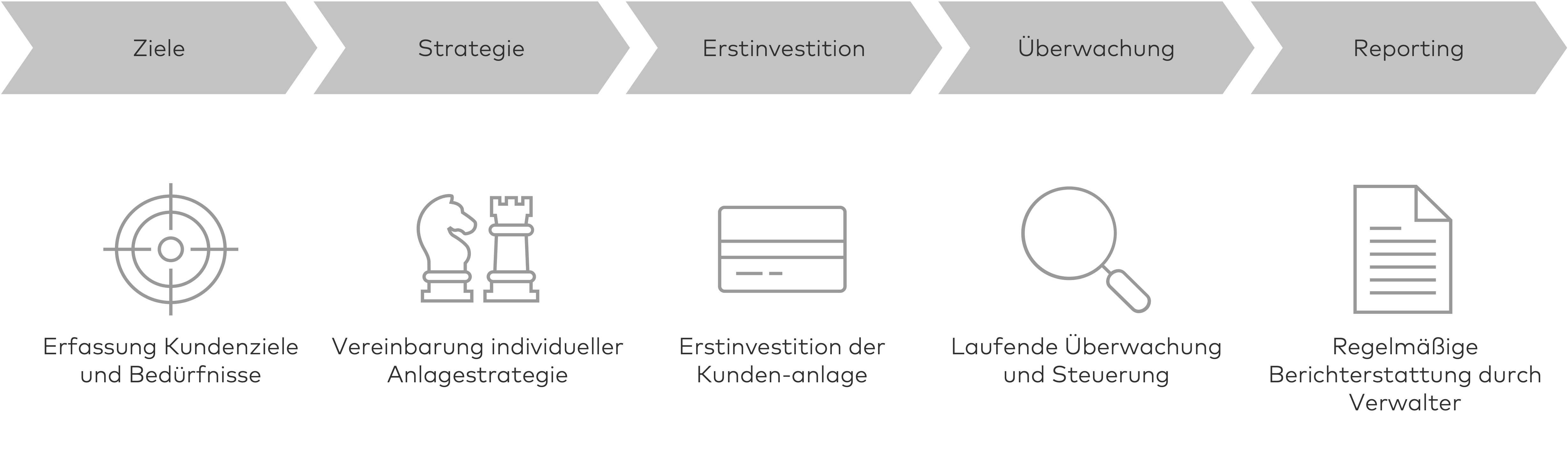

Die klassische Vermögensverwaltung besteht dabei aus fünf Schritten:

- Am Anfang steht die Erfassung der individuellen Umstände, Ziele und (Risiko-) Präferenzen jedes einzelnen Kunden.

- Darauf basierend entwickelt der Vermögensverwalter eine maßgeschneiderte Anlagestrategie, die in den Anlagerichtlinien festgehalten wird.

- Nach Vertragsabschluss erfolgt die erstmalige Investition der Anlage im Einklang mit der individuellen Anlagestrategie.

- Anschließend kümmert sich der Vermögensverwalter um die laufende Überwachung sowie die Umschichtung und Anpassung der Anlage im Rahmen der Anlagestrategie und -richtlinien.

- Kunden werden durch eine regelmäßige Berichterstattung über die Performance, Kosten und Veränderungen ihres Portfolios informiert.

Ab welchem Vermögen ist Wealth Management sinnvoll?

Klassische Privatbanken setzen für ihr vollumfängliches Wealth Management oft eine Mindestanlagesumme im hohen sechs- oder siebenstelligen Bereich voraus. Der Grund liegt im hohen personellen Aufwand der traditionellen Betreuung. Unabhängige Vermögensverwalter sind hier oft flexibler. Dank digitaler Prozesse und moderner Investmenttechnologie ist der Zugang zu professionellem Wealth Management heute jedoch auch für Anleger mit einem liquiden Vermögen ab 100.000 Euro möglich, wie es beispielsweise Anbieter wie LIQID ermöglichen.

Was kostet Wealth Management?

Die Kosten sind ein entscheidender Faktor für den langfristigen Anlageerfolg. Die meisten modernen Vermögensverwalter wie LIQID setzen auf ein transparentes All-in-Fee-Modell. Dabei wird eine jährliche Gebühr als Prozentsatz des verwalteten Vermögens berechnet (z. B. 0,5 % bis 1,5 %). Diese Gebühr deckt in der Regel die Vermögensverwaltung, Depotführung und alle Transaktionskosten ab.

Manche Vermögensverwalter erheben zusätzlich eine jährliche Gewinnbeteiligung auf die erwirtschaftete Rendite. In der Regel fällt diese aber nur an, wenn das Portfolio zum Stichtag X einen neuen, zuvor nicht erreichten Höchststand erklimmt. Bei LIQID verzichten wir darauf gänzlich.

Versteckte Provisionen oder Ausgabeaufschläge entfallen beim unabhängigen Wealth Management in aller Regel. Bei einigen Anbietern können zusätzliche, produktinterne Kosten (z. B. bei Fonds) anfallen. Ein transparenter Kostenausweis ist daher ein wichtiges Qualitätsmerkmal.

Für wen ist Wealth Management geeignet?

Grundsätzlich ist die Entscheidung für oder gegen Wealth Management eine sehr persönliche, die Anleger selbst treffen müssen. Es gibt eine Reihe von Faktoren, die bei der Überlegung eine Rolle spielen sollten.

- Wer sein Vermögen zielgerichtet investieren möchte, doch weder die Zeit noch das Wissen besitzt, um das zu tun, für den kann Wealth Management eine gute Wahl sein.

- Wer einen Ansprechpartner wünscht, um Fragen zu seiner Geldanlage oder Vermögenssituation, den Kapitalmärkten und weiteren Themen zu klären, kann ebenfalls gut im Wealth Management aufgehoben sein.

- Wenn ich einen Partner für die Geldanlage suche, der möglichst frei von Interessenkonflikten ist, bietet sich eine unabhängige Vermögensverwaltung an.

- Für größere, komplexere Vermögensstrukuren, bietet Wealth Management mit seiner ganzheitlichen Betrachtung eine sinnvolle Option.

Unterschied Wealth Management vs. Family Office

Eine weitere Facette im Bereich Finanzdienstleistung stellen Family Offices da. Klassischerweise ist die Aufgabe eines Family Offices die Steuerung und Überwachung des Vermögens einer wohlhabenden Familie - verbunden mit zahlreichen Sondertätigkeiten. Diese können Steuerberatung, juristische Angelegenheiten, aber auch viele andere Dinge umfassen. Ein Multi-Family-Office bietet seine Dienstleistungen einem größeren Kundenkreis an. In der folgenden Tabelle haben wir Wealth Management und Family Offices miteinander verglichen. Wichtig: Bei der Anlagesumme berücksichtigen wir nur die Option Multi-Family-Office.

Öffnung für neue Kundensegmente

In Deutschland ist die bankenunabhängige Vermögensverwaltung lange eine Dienstleistung vor allem für Anleger mit sehr großen Vermögen gewesen. Grund dafür ist, dass sich eine individuelle, manuelle Verwaltung und Betreuung von Kunden für Verwalter bisher erst ab einem bestimmten (meist siebenstelligen) Anlagebetrag gerechnet hat. Hinzu kommt, dass der Gesetzgeber in Form der Bundesanstalt für Finanzdienstleistungsaufsicht (kurz: BaFin) strenge Anforderungen an Vermögensverwalter stellt und die erforderliche (sog. §32 KWG) Erlaubnis nur unter harten Auflagen an Expertise und finanzieller Stabilität erteilt, die ständig geprüft und nur von wenigen erfüllt werden können.

Dank modernster Investmenttechnologie und digitaler Prozesse ermöglicht LIQID Anlegern bereits ab 100.000 Euro eine professionelle und individuelle Vermögensverwaltung, die außerdem bequemer und kostengünstiger als die traditionelle Alternative ist.

Sie sind an einem professionellen Wealth Management interessiert? Hier erhalten Sie alle wichtigen Informationen zu unserem Angebot.

Zusammenfassung

Wealth Management ist eine hochwertige Dienstleistung für anspruchsvolle Kunden. Sie geht über die Grenzen der Finanzberatung hinaus und nimmt Kunden im Rahmen der vereinbarten Strategie die Entscheidungsfindung in Sachen Geldanlage ab. Damit kann sie eine wertvolle Entlastung für alle sein, die weder die Lust, die Zeit noch die Expertise haben, um sich selbst um ihre Geldanlage zu kümmern.

Als Head of Portfolio Management und Geschäftsführer der LIQID Asset Management verantwortet Martin zusammen mit dem Investment-Team von LIQID und den Experten der LGT Bank die strategische Allokation und Steuerung unserer Anlagestrategien im Wealth Management. Martin ist insbesondere für quantitative Kapitalmarktanalysen zuständig und hält unsere Kunden außerdem über die Entwicklung ihrer Portfolios informiert.