Vermögensverwaltung mit ETFs: Wie gut ist Ihr Portfolio wirklich aufgestellt?

„Mit meinen ETF-Sparplänen bin ich gut aufgestellt” – das ist eine weit verbreitete Meinung unter Privatanlegern. Doch stimmt das auch wirklich? Für Vermögen von 100.000 Euro oder mehr gibt es oft noch Potenzial nach oben und bessere, erfolgversprechendere Alternativen.

Wenn Sie sich mit ETFs beschäftigen, haben Sie bereits zentrale Prinzipien des langfristigen Investierens verinnerlicht: Diversifikation und Kosteneffizienz. Genau deshalb setzen viele Anleger auf ETF-Sparpläne oder selbst zusammengestellte Portfolios.

Doch mit wachsendem Vermögen, etwa ab 100.000 Euro, können sich die Anforderungen verändern. Reicht ein Standard-ETF-Portfolio dann noch aus? Oder wird eine professionell gesteuerte Lösung notwendig, die über einfache Marktindizes hinausgeht – mit strategischer Allokation, besserer Diversifikation und aktivem Risikomanagement?

LIQID ist einer der führenden digitalen Vermögensverwalter in Deutschland und bietet vermögenden Privatkunden Zugang zu Strategien, die sonst meist institutionellen Anlegern vorbehalten sind. Mit diesem Artikel möchten wir aufzeigen, wann ein selbstgemachtes ETF-Portfolio sinnvoll bleibt und wann professionelles Wealth Management mit ETFs die überlegene Option darstellen kann.

Was sind ETFs?

Exchange Traded Funds (ETFs) sind börsengehandelte Fonds, die ähnlich wie traditionelle Investmentfonds in einen ganzen Korb an Wertpapieren wie Aktien, Anleihen oder Rohstoffen investieren, aber wie Aktien jederzeit gehandelt werden können.

Dadurch kombinieren sie hohe Liquidität, breite Diversifikation und geringe Kosten. Sie bilden meist die Wertentwicklung eines Index exakt nach, etwa des DAX oder MSCI World, und ermöglichen so ein zugängliches und effizientes Investment über verschiedene Anlageklassen. Im Vergleich zu klassischen Fonds fallen ETFs häufig durch niedrigere Gebühren auf.

Was ist eine ETF-basierte Vermögensverwaltung?

Eine Vermögensverwaltung mit ETFs ist eine Finanzdienstleistung, bei der ein Finanzinstitut – etwa eine Privatbank oder ein digitaler Anbieter – das Vermögen eines Kunden nach einer zuvor definierten Anlagestrategie verwaltet. Der Kern dieser Strategie ist, dass das Portfolio des Kunden vorwiegend oder ausschließlich aus kosteneffizienten ETFs zusammengestellt wird. Der Verwalter trifft dabei im Namen des Kunden die Anlageentscheidungen, überwacht das Portfolio kontinuierlich und passt es bei Bedarf an.

Dieser Service wird heute von zwei Hauptanbietergruppen angeboten: zum einen von digitalen Vermögensverwaltern, oft als Robo-Advisor bezeichnet, die den Prozess größtenteils automatisieren, und zum anderen von traditionellen Banken und unabhängigen Vermögensverwaltern, die ETF-Investments im Rahmen ihrer Dienstleistungen anbieten.

Die Kernvorteile: Warum das Management von ETFs auslagern?

Für Anleger, die über das Wissen und die Fähigkeit verfügen, ein ETF-Portfolio selbst zu steuern, muss eine externe Verwaltung einen klaren Mehrwert bieten. Dieser liegt weniger im reinen Zugang zu Produkten, sondern vielmehr in der Professionalisierung des gesamten Investmentprozesses.

Systematische Strategie und diszipliniertes Rebalancing

Emotionen sind einer der größten Risikofaktoren beim Investieren, besonders in Krisenzeiten. Viele private Anleger verkaufen in Abschwungphasen vorschnell oder reagieren zu spät. Ein professioneller Vermögensverwalter definiert zu Beginn eine klare Anlagestrategie, die exakt auf Ihr Risikoprofil und Ihre Ziele zugeschnitten ist, und setzt diese diszipliniert um.

Ein zentrales Element ist das Rebalancing: Dabei werden Geldanlagen so umgeschichtet, dass die ursprünglich festgelegte Gewichtung der Anlageklassen im Portfolio wiederhergestellt wird. Das trägt zugleich zur Risikokontrolle bei und sorgt dafür, dass Ihr Risikoprofil unabhängig von Marktbewegungen ausgewogen bleibt.

Effiziente Diversifikation auf hohem Niveau

Selbstverwaltete Portfolios, die hauptsächlich auf einzelne Aktien-ETFs wie z.B. den MSCI-World setzen, sind häufig stark konzentriert. Ein MSCI-World-ETF wirkt global, beinhaltet aber zu über 70 Prozent Aktien von Unternehmen aus den USA. Professionelle Verwalter nutzen fortschrittliche Analysewerkzeuge, um Portfolios über verschiedene Anlageklassen, Regionen und Branchen hinweg effizient aufzustellen und zu streuen.

Die Auswahl der passenden ETFs aus Tausenden von Produkten erfolgt nach quantitativen Kriterien wie Tracking-Qualität, Liquidität und Kosten. Ziel ist es, das unsystematische Risiko so weit wie möglich zu reduzieren und die Rendite für ein gegebenes Risikoniveau zu verbessern.

Zeitersparnis und mentaler Freiraum

Die sorgfältige Verwaltung eines komplexen ETF-Portfolios ist zeitintensiv: Produktauswahl, Marktüberwachung, steuerliche Optimierung und regelmäßiges Rebalancing kosten Stunden. Die Delegation dieser Aufgaben schafft nicht nur zeitliche Freiräume, sondern entlastet auch mental. Anleger können sich darauf verlassen, dass ihre Strategie professionell umgesetzt wird – ohne tägliche Detailarbeit.

Zudem gilt: ETF ist nicht gleich ETF. Unterschiede in Kosten, Tracking-Genauigkeit und Steuerstruktur machen langfristig einen erheblichen Unterschied. Professionelle Teams prüfen laufend den ETF-Markt und tauschen Produkte, wenn bessere verfügbar sind.

ETF-Megatrend

Der europäische ETF-Markt wächst dynamisch und bestätigt seinen Status als zentralen Baustein moderner Vermögensstrategien:

- Allein im ersten Halbjahr 2025 legten die Assets 20,3 Prozent im Vergleich zu den letzten sechs Monaten zu und erreichten 2,74 Billionen US-Dollar.¹

- Auch aktive ETFs gewinnen an Bedeutung: Sie wuchsen zwischen 2019 und 2024 mit einer jährlichen Wachstumsrate von 37 Prozent und könnten bis 2029 ein Volumen von 165 Milliarden Euro erreichen.²

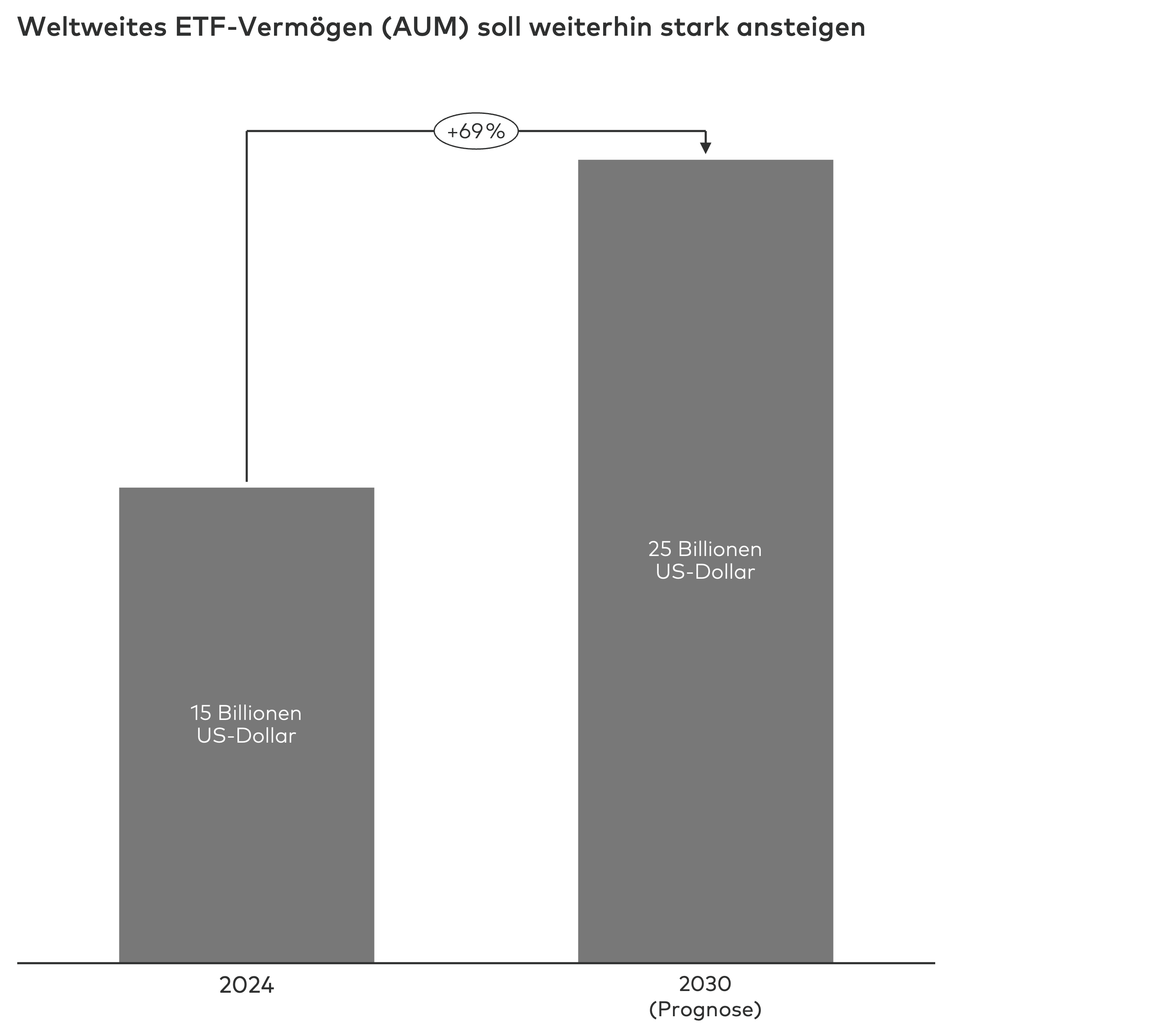

- Langfristig rechnet das Beratungsunternehmen EY damit, dass die europäischen ETF-Vermögen bis 2030 auf rund 4,5 Billionen US-Dollar anwachsen – weltweit sogar auf 25 Billionen US-Dollar.³

Für Anleger bedeutet das: ETFs sind längst ein Megatrend und als Anlagelösung in der breiten Masse angekommen. Die entscheidende Frage lautet, wie professionell das eigene ETF-Portfolio aufgestellt ist.

DIY-ETF-Portfolio oder professionelle Verwaltung? Der direkte Vergleich

Die Kehrseite: Kosten und Einschränkungen im Detail

Eine objektive Bewertung erfordert auch eine kritische Auseinandersetzung mit den potenziellen Nachteilen. Für Selbstentscheider sind vor allem die Kosten und der Grad der Individualisierung entscheidende Faktoren.

Die Kostenstruktur: Was kostet der Service?

Die Beauftragung eines Vermögensverwalters führt unweigerlich zu einer doppelten Kostenstruktur:

- Verwaltungsgebühr: Dies ist die Gebühr für den Service des Vermögensverwalters. Bei LIQID liegen die Verwaltungs- und Transaktionskosten zwischen 0,25 Prozent und 0,90 Prozent des verwalteten Vermögens pro Jahr (je nach Anlagestil und -betrag).

- ETF-Kosten: Zusätzlich fallen die internen Kosten der eingesetzten ETFs an, die als Total Expense Ratio (TER) ausgewiesen werden. Für breit gestreute Aktien-ETFs bewegen sich diese oft in einer Spanne von 0,1 Prozent bis 0,5 Prozent⁴ pro Jahr.

Rechenbeispiel:

Je höher das Renditeniveau und je länger der Anlagehorizont, desto stärker wirkt der Zinseszinseffekt. Viele Anleger verlieren durch Timing-Fehler oder unzureichende Diversifikation deutlich mehr, als sie an Gebühren sparen.

Schon ein Renditeunterschied von nur 1 Prozentpunkt pro Jahr kann sich langfristig massiv auswirken. Beispiel: Wer 250.000 Euro über 15 Jahre anlegt, kommt bei 5 Prozent jährlicher Rendite auf rund 520.000 Euro. Liegt die Rendite dagegen bei 6 Prozent, wächst das Vermögen auf knapp 600.000 Euro – ein Plus von rund 80.000 Euro.

Standardisierung vs. Individualität

Insbesondere digitale Vermögensverwalter arbeiten mit standardisierten Anlagestrategien. Anleger wählen aus einer Anzahl von Portfolios, die unterschiedliche Risikoklassen abbilden. Für Investoren mit speziellen Anforderungen, wie dem Ausschluss bestimmter Branchen oder der Integration bestehender Einzelaktienpositionen, kann dieser Ansatz zu starr sein. Klassische Vermögensverwalter bieten hier mehr Flexibilität, allerdings meist erst ab deutlich höheren Anlagesummen.

Ein Hinweis in eigener Sache: Bei LIQID werden die Anlagestrategien und die strategische Asset Allokation individuell auf das Risikoprofil und die Ziele der Kunden abgestimmt. Auf Wunsch können Anleger jederzeit eine persönliche Betreuung in Anspruch nehmen und ihre Strategie anpassen – ohne auf die Effizienz einer digitalen Vermögensverwaltung verzichten zu müssen.

Der Aspekt der Kontrolle

Bei der Vermögensverwaltung delegiert der Anleger die einzelnen Kauf- und Verkaufsentscheidungen an den Verwalter und vertraut auf dessen Expertise und Systematik. Für Investoren, die jede Transaktion selbst bestimmen und auf kurzfristige Marktchancen reagieren möchten, kann dies eine Einschränkung darstellen.

Viele der LIQID Kunden formulieren es allerdings so: „Ich behalte den Überblick – muss mich aber nicht darum kümmern.“

Ein zusätzlicher Vorteil: Bei LIQID bedeutet diese Delegation nicht nur den Zugriff auf ein erfahrenes Investment-Team, sondern auch den Zugang zu erstklassigen Partnern wie der LGT, einer führenden globalen Privatbank im Besitz des Fürstenhauses von Liechtenstein. Die LGT steht seit über 100 Jahren für unabhängige Investment-Expertise und ist auf große Familienvermögen spezialisiert. So profitieren Kunden direkt von Expertise und Netzwerken, die sonst überwiegend institutionellen Investoren vorbehalten waren.

Selbst managen oder verwalten lassen? Eine Entscheidungshilfe

Die Entscheidung für oder gegen eine ETF-basierte Vermögensverwaltung ist keine Grundsatzfrage, sondern hängt von der individuellen Situation, den Zielen und den Prioritäten ab. Die folgenden Szenarien können als Orientierung dienen.

Szenario 1:

Das selbstverwaltete ETF-Portfolio bleibt die bessere Wahl, wenn…

- Sie die notwendige Zeit, das Fachwissen und vor allem die Disziplin besitzen, Ihr Portfolio auch in Krisenzeiten strategietreu zu managen; und

- Ihnen die absolute Kontrolle über jede einzelne Transaktion und die flexible Anpassung Ihres Portfolios wichtiger sind als der Serviceaspekt.

Szenario 2:

Die ETF-Vermögensverwaltung ist eine überlegenswerte Option, wenn…

- Sie eine disziplinierte, emotionslose Umsetzung Ihrer ETF-Strategie langfristig sicherstellen wollen;

- Ihnen die Zeit und die Ressourcen für die kontinuierliche Überwachung, Analyse und Anpassung Ihres Portfolios fehlen;

- Sie Wert auf ein professionelles Risikomanagement und ein transparentes, konsolidiertes Reporting legen; und

- Ihr Gesamtvermögen eine Komplexität erreicht hat, bei der eine professionelle Verwaltung zu Ihrer Entlastung beitragen kann.

Fazit

ETFs sind eine hervorragende Basis, doch ab einer bestimmten Vermögenshöhe reicht ein reines DIY-Setup oft nicht mehr. Professionelles ETF-Wealth-Management bietet eine größere Diversifikation, systematische Disziplin und wertvolle Zeitersparnis.

Das könnte Sie ebenfalls interessieren: Professionelles Cash Management mit ETFs

Neben langfristigen Portfolios spielt auch das Management liquider Mittel eine wichtige Rolle, besonders bei größeren Vermögen. Viele Anleger parken sechs- oder siebenstellige Beträge über Jahre hinweg auf niedrig verzinsten Konten in Form von Tages- oder Festgeld und verschenken damit häufig Renditechancen.

Mit LIQID Income bietet LIQID eine Lösung für genau diese Herausforderung: ein professionell gemanagtes Geldmarkt- und Anleihen-Portfolio auf Basis von ETFs und aktiven Fonds. Es kombiniert Sicherheit und schnelle Verfügbarkeit mit spürbar besseren Erträgen als klassische Bankeinlagen.

So lässt sich auch der „Cash-Anteil“ eines Vermögens effizient in die Gesamtstrategie integrieren, ohne Kompromisse bei der Flexibilität.

Warum LIQID?

LIQID ist einer der führenden digitalen Vermögensverwalter in Deutschland und bietet vermögenden Kunden Zugang zu Strategien, die sonst institutionellen Investoren und Family Offices vorbehalten sind.

Mit dem LIQID Wealth Management investieren Sie ab 100.000 Euro in ein professionell gemanagtes ETF-Portfolio, basierend auf strategischer Asset Allokation, kontinuierlichem Risikomanagement und diszipliniertem Rebalancing.

Das Ergebnis: breite Diversifikation, transparente Kosten und eine Vermögensstrategie, die langfristig auf Ihre Ziele ausgerichtet ist. Ergänzend können Sie Ihr Portfolio mit Private Equity oder weiteren Anlageklassen erweitern – für eine Vermögensstruktur, wie sie sonst nur Großanlegern offensteht.

Besonders wichtig: LIQID arbeitet mit erstklassigen Partnern wie der traditionsreichen Privatbank LGT zusammen und wurde bereits zum siebten Mal in Folge vom Capital Magazin als Top-Vermögensverwalter ausgezeichnet (weitere Infos zu unseren Awards finden Sie hier).

Finden Sie heraus, ob das LIQID Wealth Management Ihr Portfolio optimieren könnte: Jetzt den ETF-Test starten

¹ ETFGI / Funds-Europe (2025): European ETFs see 20.3% growth in H1 2025. Veröffentlicht am 5. August 2025. URL: https://funds-europe.com/european-etfs-see-20-3-growth-in-h1-2025

² McKinsey (2025): European asset management in volatile times – active ETF growth. Veröffentlicht am 15. Juli 2025. URL: https://www.mckinsey.com/industries/financial-services/our-insights/the-european-asset-management-industry-navigating-volatile-times

³ EY (2024): ETF Trends 2025: Shaping market growth and innovation. Veröffentlicht am 17. Februar 2025. URL: https://www.ey.com/en_gl/insights/financial-services/emeia/how-etf-trends-are-shaping-market-growth-and-innovation-for-2025

⁴ Finanztip (2024): ETF-Kosten – So viel zahlen Sie für Indexfonds. Verfügbar unter: https://www.finanztip.de/indexfonds-etf/etf-kosten/ (zuletzt abgerufen am 18. August 2025).

Das LIQID Redaktionsteam besteht aus erfahrenen Anlageexperten, Redakteuren und Analysten, die komplexe Finanzthemen verständlich aufbereiten. Mit einem Fokus auf Vermögensaufbau, Anlagestrategien und Finanzlösungen aus den Private Markets liefert das Team fundierte Inhalte für anspruchsvolle Anleger.