Volatilität: Schwankungen sind der Preis für langfristige Rendite

Das Wichtigste in Kürze

- Schwankende Märkte lösen in uns den Angstreflex aus und können emotionale Kurzschlussreaktionen verursachen, die reale Rendite kosten.

- Kursschwankungen von Wertpapieren oder Portfolios über einen bestimmten Zeitraum sind eine typische Begleiterscheinung und nicht zwangsläufig ein Gefahrensignal.

- Ohne Volatilität könnten Kapitalanlagen nur sehr geringe Renditen erwirtschaften. Sie sind also Voraussetzung für langfristigen Anlageerfolg.

- Profis begegnen Volatilität mit diversifizierten Portfolios und können sie sich so sogar zunutze machen.

Wir leben in unsteten Zeiten: Der US-Präsident macht Außenpolitik per Tweet, weder die globale noch die deutsche Konjunktur wirkt durch die jüngsten Entwicklungen stabiler und entsprechend düster lesen sich die Schlagzeilen. Ein Blick ins Depot treibt den Puls zusätzlich nach oben: Erst fällt es, dann steigt es nur, um dann wieder zu fallen.

Für viele Anleger fühlt sich Volatilität in solchen Momenten wie ein Warnsignal an. Tatsächlich ist sie vor allem eines: eine normale Begleiterscheinung funktionierender Kapitalmärkte.

Ein kurviger Weg führt zum Ziel

Wer langfristig Vermögen aufbauen möchte, dessen Weg verläuft nicht als Gerade, sondern als ein fortlaufendes Auf und Ab mit unvermeidbaren Zwischenbewegungen. Kursschwankungen sind dabei kein Zeichen dafür, dass etwas „falsch läuft“. Vielmehr sind sie Ausdruck dafür, dass Märkte laufend neue Informationen verarbeiten, Erwartungen anpassen und Risiken neu bewerten.

Wichtig ist dabei zu verstehen: Volatilität ist nicht der Gegenspieler von Rendite, sondern eine ihrer Voraussetzungen.

Was Volatilität wirklich bedeutet

Volatilität beschreibt die Stärke der Kursschwankungen eines Wertpapiers oder Portfolios innerhalb eines bestimmten Zeitraums. Hohe Volatilität bedeutet, dass sich Preise spürbar auf und ab bewegen. Niedrige Volatilität steht für stabilere Kurse und kleinere Ausschläge. Wichtig ist jedoch die Unterscheidung zwischen temporären Schwankungen und dauerhaftem Kapitalverlust.

Ein global diversifiziertes Aktienportfolio kann innerhalb eines Quartals problemlos zehn oder 15 Prozent verlieren – und dennoch über fünf oder zehn Jahre hinweg attraktive Renditen erzielen. Genau diese kurzfristigen Ausschläge erzeugen oft ein Gefühl von Verunsicherung, obwohl sie für langfristig orientierte Anleger meist lediglich Teil des normalen Marktgeschehens sind.

Volatilität misst also Bewegung, nicht zwingend Gefahr. Für professionelle Investoren ist sie deshalb weniger ein Alarmsignal als vielmehr die erwartbare „Geräuschkulisse“ produktiver Kapitalmärkte.

Warum es ohne Schwankungen keine Mehrrendite gäbe

Die langfristige Überrendite von Aktien gegenüber sicheren Anlageformen entsteht nicht zufällig. Sie ist die Gegenleistung dafür, dass Anleger zwischenzeitliche Unsicherheit aushalten.

Wer sein Kapital auf Tages- oder Festgeld parkt, erhält ein hohes Maß an Planbarkeit – allerdings typischerweise mit begrenztem Renditepotenzial. Wer dagegen in Unternehmen investiert, partizipiert an Innovation, Produktivität und globalem Wachstum. Diese Renditechance geht zwangsläufig mit Schwankungen einher.

Gut zu wissen: Diesen Zusammenhang verdeutlicht auch ein Klassiker der Finanzbildung, das magische Dreieck der Geldanlage. Es zeigt die klassischen Zielkonflikte von Investments: verfügbar und risikoarm, dafür renditeschwach; verfügbar und renditestark, dafür höheres Risiko; renditestark und geringeres Risiko, dafür geringe Verfügbarkeit.

Genau darin liegt die ökonomische Logik der Risikoprämie: Rendite ist die Belohnung dafür, dass Anleger Unsicherheit tragen, wenn andere sie meiden. Oder umgekehrt: Volatilität ist der Preis, den ich als Anleger für eine höhere Rendite zahlen muss. Wären Aktienkurse jederzeit stabil und vorhersehbar, gäbe es kaum einen Grund, warum sie langfristig höhere Renditen liefern sollten als sichere Anlagen.

Warum Schwankungen für Portfolios sogar nützlich sein können

Das beste Mittel, um sinnvoll mit Volatilität umzugehen, ist ein strategisch aufgebautes, breit diversifiziertes Portfolio. Denn gerade in volatilen Marktphasen zeigt sich dessen Stärke. Unterschiedliche Anlageklassen reagieren verschieden auf makroökonomische Entwicklungen, beispielsweise Schocks. Profis sprechen hierbei von „negativer Korrelation”. Dadurch wird die Gesamtvolatilität des Portfolios reduziert, ohne auf langfristige Renditechancen zu verzichten.

Ein Beispiel für historisch negativ korrelierte Anlageklassen sind Aktien und Anleihen. Gibt es etwa eine Panik am Markt oder Rezessionsängste, fliehen Investoren aus Aktien. Stattdessen suchen sie nach sichereren, weniger schwankenden Anlagen, wie etwa Anleihen. Die Preise für Aktien fallen also, während die für Anleihen steigen. Anleger, die beide Anlageklassen im Portfolio halten, sind den Schwankungen so weniger ausgesetzt als konzentrierte Investoren.

Außerdem schafft Volatilität Rebalancing-Chancen. Wenn einzelne Anlageklassen temporär stark steigen oder fallen, können professionelle Portfolios durch systematische Umschichtungen antizyklisch agieren: Gewinne werden diszipliniert gesichert, indem gut gelaufene Anlagen partiell verkauft werden und stattdessen gezielt in Werte investiert wird, die eine Schwächephase durchlaufen. Genau dieser Mechanismus ist ein zentraler Vorteil professioneller Asset Allokation.

Professionelles Investieren bedeutet daher nicht, Volatilität zu vermeiden – sondern sie in eine robuste Struktur einzubetten.

Die größere Gefahr ist oft das Verhalten der Anleger

Die eigentliche Herausforderung liegt selten in der Schwankung selbst, sondern in der menschlichen Reaktion darauf.

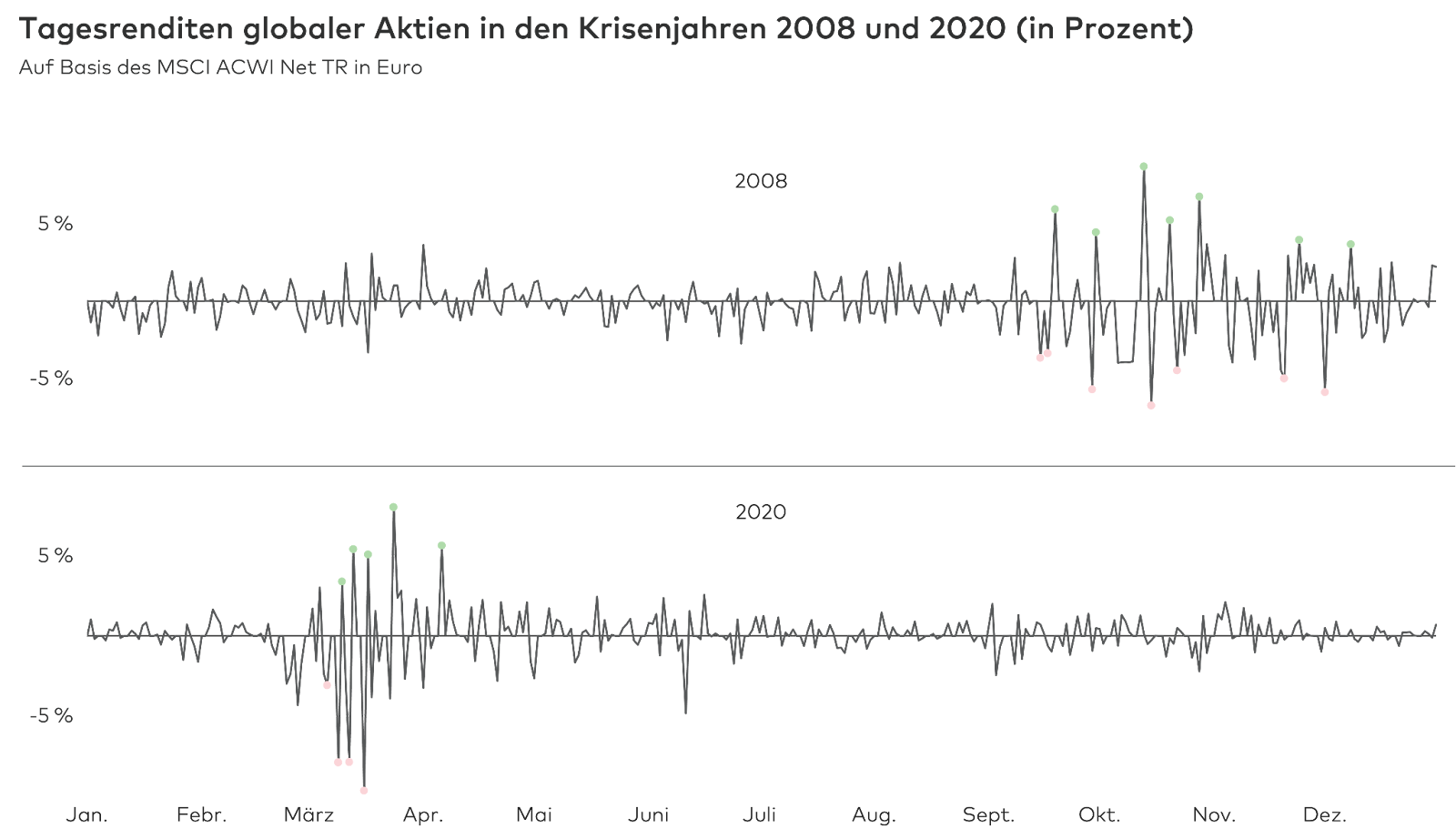

Wenn Kurse fallen, spüren wir den Impuls, gefühlte Risiken zu reduzieren, Positionen zu verkaufen oder den „richtigen Wiedereinstieg“ abwarten zu wollen. Genau dieses Verhalten führt jedoch häufig dazu, dass Anleger die stärksten Erholungstage verpassen – und damit einen erheblichen Teil der langfristigen Rendite. Denn diese Erholungen treten oft kurz nach den schärfsten Abschwüngen auf.

Wie eng diese Tage zusammenliegen können, zeigt diese Grafik exemplarisch für das Jahr 2008 (Weltfinanzkrise) und für 2020 (Corona-Pandemie-Schock). Aber auch in anderen historischen Krisenphasen war dieses Muster regelmäßig zu beobachten.

Realer Schaden zeigt sich langfristig

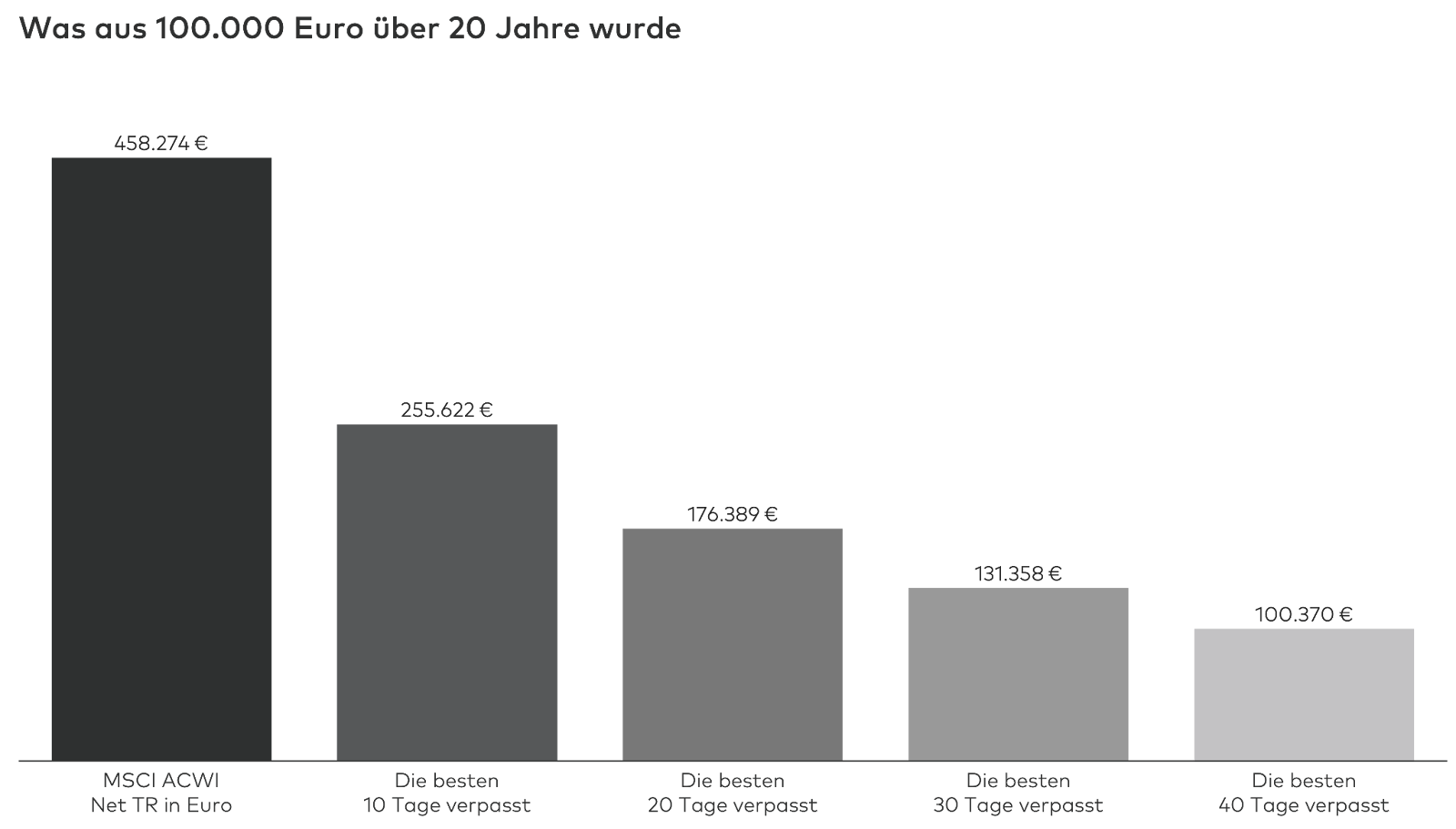

Wie viel Rendite Anleger tatsächlich verpassen, wenn sie an den stärksten Börsentagen nicht investiert sind, zeigt die nachfolgende Grafik. Wer in den letzten 20 Jahren die zehn besten von insgesamt 5.220 Handelstagen im globalen Aktienindex MSCI ACWI verpasste, verlor fast die Hälfte der möglichen Rendite. Aus 100.000 € Anlagebetrag wären so statt fast einer halben Million nur rund 255.000 € geworden. Wurden die besten 40 Tage verpasst, blieb eine positive Wertentwicklung nahezu vollständig aus.

Kurzfristige Volatilität wird dann erst durch emotionales Handeln zu realem Vermögensschaden. Es entscheidet also nicht die Schwankung über den Anlageerfolg, sondern die Fähigkeit, trotz Schwankung investiert zu bleiben.

Fazit: Wer Rendite will, muss Schwankungen akzeptieren

Volatilität kann unangenehm sein. Sie widerspricht unserem natürlichen Wunsch nach Stabilität und Kontrolle. Für langfristige Kapitalmarktanlagen ist sie jedoch kein Makel, sondern ein Wesensmerkmal.

Sie signalisiert, dass Märkte Informationen verarbeiten, Risiken bepreisen und Chancen neu bewerten. Vor allem aber ist sie die Grundlage dafür, dass risikobehaftete Anlageklassen langfristig überhaupt eine Mehrrendite erzielen können.

Für Anleger bedeutet das: Nicht die Abwesenheit von Schwankungen ist professionell – sondern der souveräne Umgang mit ihnen. Wer Volatilität als normalen Bestandteil einer strategischen Kapitalanlage akzeptiert, schafft eine wichtige Voraussetzung für langfristig erfolgreichen Vermögensaufbau.

Das LIQID Redaktionsteam besteht aus erfahrenen Anlageexperten, Redakteuren und Analysten, die komplexe Finanzthemen verständlich aufbereiten. Mit einem Fokus auf Vermögensaufbau, Anlagestrategien und Finanzlösungen aus den Private Markets liefert das Team fundierte Inhalte für anspruchsvolle Anleger.