Co-Investments: Private Equity wie die ganz Großen

Das Wichtigste in Kürze

- Co-Investments ermöglichen Anlegern Direktbeteiligungen an Private-Equity-Investments.

- Co-Investments sind bei großen Investmentfirmen wie Neuberger Berman ein seit Jahren bewährter Ansatz neben klassischen Private-Equity-(Dach-)Fonds.

- Ein strukturierter Prüfprozess und breite Diversifikation machen Co-Investments, etwa über Private Equity NXT, auch für Privatanleger zugänglich.

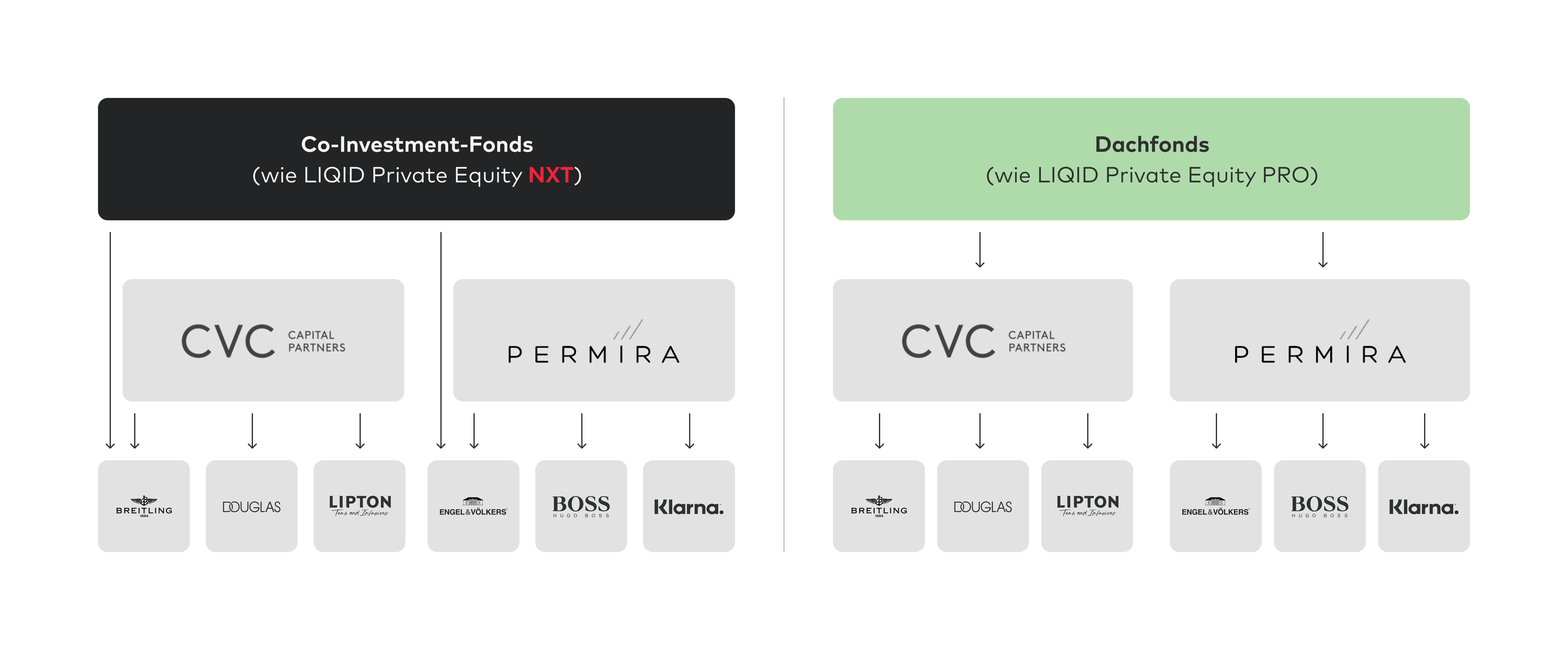

Bei einer Co-Investment-Strategie beteiligen sich Anleger nicht an einem bestimmten Private-Equity-Fonds und investieren wie bei einem Dachfonds auch nicht in mehrere Private-Equity-Fonds. Stattdessen investieren sie Seite an Seite mit führenden Fonds direkt in ausgesuchte Unternehmen im globalen Mittelstand.

Während ein Co-Investment-Fonds also, wie im linken / oberen Beispiel, gemeinsam mit CVC in Breitling oder mit Permira in Engel & Völkers investiert, beteiligt sich ein klassischer Dachfonds, wie im rechten / unteren Beispiel, an den relevanten CVC- bzw. Permira-Fonds und ist über sie in Breitling bzw. Engel & Völkers investiert.

Co-Investments können in verschiedenen Phasen im Lebenszyklus einer typischen Private-Equity-Transaktion stattfinden:

Co-Investment bei Ersterwerb

Der Co-Investor nimmt Seite an Seite mit einem Private-Equity-Fonds an der Due Diligence, der Strukturierung und dem Kauf einer Unternehmensbeteiligung teil. Weil er bereits in der Frühphase involviert ist, hat er einen großen Einfluss auf die Details der Transaktion und Zugang zu denselben Informationen wie die Fondsmanager. Da Co-Investoren in dieser Phase meist exklusiv zu einer Teilnahme eingeladen werden, werden diese Beteiligungen auch nicht-syndizierte, gemeinsam unterzeichnete Co-Investments genannt (sog. „co-underwritten, non-syndicated co-investments“).

Co-Investment direkt nach dem Ersterwerb

In diesem Fall erwirbt ein Private-Equity-Fonds eine Unternehmensbeteiligung zunächst allein und verkauft einen Teil seiner Beteiligung direkt im Anschluss an einen oder mehrere Co-Investoren weiter. Während die initial alleinige Beteiligung oft auf Zeitdruck zurückzuführen ist, hat der teilweise Weiterverkauf meist mit dem Portfolio-Management des Fonds zu tun: einige Transaktionen sind selbst für große Private-Equity-Fonds zu groß. Weil diese Art von Beteiligungen generell mehreren möglichen Co-Investoren angeboten werden, werden sie auch traditionelle, syndizierte Co-Investments genannt (sog. „traditional, syndicated co-investments“).

Co-Investment in einer späteren Phase

Der Co-Investor beteiligt sich an einer bestehenden Unternehmensbeteiligung eines Private-Equity-Fonds. Diese verkaufen einen Teil ihrer Beteiligung unter anderem, um zusätzliches Wachstum oder weitere Übernahmen bei einer sog. „Buy-and-Build“-Strategie zu finanzieren oder die Bilanz des Portfoliounternehmens mit zusätzlichem Eigenkapital zu stärken. Für Co-Investoren bieten diese sog. meist exklusiven „mid-life investments“ eine Reihe von Vorteilen: weil der Private-Equity-Fonds bereits seit einiger Zeit investiert ist, kann er tiefgehende Details zum relevanten Unternehmen teilen, was Risiken reduziert. Darüber hinaus hat der Fonds bereits operative und strategische Verbesserungen angestoßen, die zu zeitnahen Wertsteigerungen führen können. Auch ein Verkauf des Unternehmens ist eher wahrscheinlich als bei Co-Investments im Frühstadium.

Unabhängig von der Phase laden führende Private-Equity-Fonds generell nur ausgewählte Großinvestoren ein, sich derartig direkt an ihren Transaktionen zu beteiligen. Weil unser Partner Neuberger Berman zu den weltweit wichtigsten Anlegern in Private Equity zählt, pflegt er Beziehungen zu nahezu allen relevanten Private-Equity-Managern und wird im Schnitt zu mehr als 11 Co-Investments pro Woche eingeladen.

Bewährter Ansatz seit 2009

Bereits seit 2009 bietet Neuberger Berman großen institutionellen Kunden und sehr vermögenden Privatpersonen einen Zugang zu geprüften Co-Investments. Gemeinsam mit LIQID öffnet das New Yorker Unternehmen seine erfolgreiche Co-Investment-Strategie seit Juni 2024 erstmals auch für Privatanleger.

Während kosteneffiziente Private-Equity-Dachfonds für erfahrene Anleger, die mindestens 200.000 Euro investieren können, eine interessante Option bleiben, bietet ein Co-Investment-Ansatz nicht nur für kleinere Vermögen eine Reihe von Vorteilen. Zu ihnen zählen niedrigere Kosten, weil Anleger keine Verwaltungsgebühr oder Gewinnbeteiligung an die Partnerfonds zahlen.

Anders als bei herkömmlichen Private-Equity-(Dach-)Fonds zahlen sie ihre gesamte Anlage darüber hinaus direkt beim Kauf ein. Es gibt keine Kapitalabrufe. Wenn ein Co-Investment-Fonds, wie im Fall von Private Equity NXT, unter den neuen ELTIF-Regeln aufgesetzt ist, gibt es darüber hinaus ggfs. regelmäßige Liquiditätsoptionen, die bei klassischer Private Equity unmöglich sind. ¹

Warum gibt es Co-Investments?

Bereits seit den Frühtagen der Private-Equity-Industry laden Fonds ausgewählte Großinvestoren ein, sich direkt an ihren Transaktionen zu beteiligen. Warum sie das tun, hat zwei gute Gründe:

Erstens spielen Beziehungen auch in Private Equity eine wichtige Rolle. Obwohl die Fonds der besten Manager oft überzeichnet sind, schätzen sie jahrelang zuverlässige Großinvestoren wie Neuberger Berman. Um diese Beziehungen zu stärken und zukünftige Investitionen wahrscheinlicher zu machen, ermöglichen sie Co-Investments.

Alte Bekannte

Große Co-Investoren sind meist auch Ankerinvestoren in den Fonds der Manager. Sie fordern deshalb ein anteiliges Co-Investment-Recht ein: Für jeden Euro, den sie in den Fonds eines Managers investieren, möchten sie einen bestimmten Anteil direkt investieren können.

Zweitens sind Co-Investments auch für die Private-Equity-Manager vorteilhaft. Sie ermöglichen die Finanzierung großer Transaktionen, für die das Eigenkapital ihrer Fonds nicht ausreichen würde. Denn Manager sind an strenge Diversifikationsvorgaben gebunden.

Spannende Deals für Co-Investoren

Ein bekannter Deal mit Beteiligung von Co-Investoren in den letzten Jahren war die Übernahme von TK Elevator, der Aufzugssparte von Thyssen Krupp, durch Advent und Cinven. Obwohl ihre Fonds mehrere Milliarden Euro groß sind, hätte die Übernahme des Unternehmens, das beim Kauf mit über 17 Milliarden Euro bewertet wurde, ohne Co-Investoren nicht stattfinden können.

Sowohl Private-Equity-Manager als auch Co-Investoren sind über erfolgsabhängige Gewinnbeteiligungen incentiviert, nur in aussichtsreiche Beteiligungen zu investieren. So ist eine Interessenkongruenz zwischen Manager und Co-Investor sichergestellt.

Gibt es Nachteile?

Wie bei jeder Anlage gibt es auch bei Private-Equity-Co-Investments spezielle Risiken und Besonderheiten, die es zu managen gilt.

Um die auch bei Private Equity notwendige Diversifikation zu erreichen, muss ein Co-Investment-Fonds einen verlässlichen „Deal Flow”, also einen regelmäßigen Zugang zu attraktiven Co-Investments, haben. Daneben sollte auch ein Co-Investment-Portfolio über verschiedene Partnerfonds, Transaktionsarten, Regionen und Branchen diversifiziert sein. Nicht zuletzt sollte der Manager des Portfolios über ausreichend Erfahrung verfügen, nicht nur einzelne Investments zu prüfen, sondern aus ihnen auch ein stimmiges Portfolio zu erstellen. Idealerweise verfügt er über einen mehrjährigen Track Record der zeigt, dass er dies entsprechend erfolgreich macht.

Zu vermeiden gilt es mögliche Interessenskonflikte. Vor allem kleinere oder neue Co-Investoren laufen Gefahr, dass führende Private-Equity-Fonds sie nur an einer kleinen Auswahl ihrer Transaktionen teilnehmen lassen. Hier hilft es, ein langjährig relevanter Investor in ihren Fonds zu sein. Auch auf Ebene des Co-Investment-Fonds können Interessenskonflikte entstehen. Nicht nur deshalb lohnt es sich zu verstehen, wie ein bestimmter Fonds seine Investments auswählt.

Für wen sind Co-Investment geeignet?

Der Zugang zu Private Equity über Co-Investments ist generell auch für Privatanleger attraktiv, war diesen bisher aber nicht zugänglich. Ob eine Anlage für bestimmte Anleger geeignet ist, hängt einerseits von ihnen selbst und andererseits von der Gestaltung des individuellen Co-Investment-Fonds ab.

Private Equity NXT wurde speziell für Privatanleger konzipiert. Es vereint einen institutionellen Investmentansatz mit einem intuitiven Anlageprozess, niedrigen Kosten und einer Flexibilität, die in Private Equity bisher nicht möglich war.

Private Equity NXT ist für gewinnorientierte Anleger mit einem langfristigen Anlagehorizont, die für eine bestimmte Zeit auf ihre Anlage verzichten und die Risiken einer semi-liquiden Anlage in Private Equity beurteilen können. NXT bietet eine regelmäßige Liquiditätsoption, die jedoch bestimmten Einschränkungen unterliegt. Deshalb eignet sich Private Equity NXT möglicherweise nicht für Anleger, die keine langfristige und illiquide Verpflichtung eingehen können.

Welche Rendite können Co-Investments erzielen?

Wie bei jeder Anlage in Private Equity hängt die Rendite von Co-Investments vor allem von der Qualität und Entwicklung der Portfoliounternehmen ab. Hinzu kommen der Zugang und die Erfahrung des Co-Investment-Managers.

Was mit Co-Investments möglich ist, zeigt die Bilanz von Neuberger Berman: Seit Auflage des Co-Investment-Programms im Jahr 2009 hat dieses eine jährliche Rendite von mehr als 14 Prozent nach Kosten erzielt. ² Diese Rendite bezieht sich auf alle rund 500 Co-Investments, die seit 2009 getätigt wurden. Die Rendite für die bereits verkauften Beteiligungen liegt mit mehr als 22 Prozent nach Kosten noch deutlich höher. Auch nach vorne erwarten die Experten von Neuberger Berman ein Renditepotenzial von rund 12 Prozent pro Jahr nach Kosten.

Wie werden die Investments für Private Equity NXT ausgewählt?

Das Co-Investment-Team von Neuberger Berman nutzt einen systematischen Investmentprozess. Bei der Auswahl der besten Co-Investments für Private Equity NXT wird es von den Experten von LIQID unterstützt.

Als einer der weltweit größten Investoren in Private Equity hat Neuberger Berman einen einzigartigen Zugang zu attraktiven Co-Investments. Seine über 700 Investment-Experten pflegen enge Beziehungen zu fast allen relevanten Private-Equity-Managern und haben seit 2009 mit mehr als 190 Managern in rund 500 Transaktionen investiert.

Auch LIQID investiert für seine Kunden seit 2017 in die weltweit führenden Private-Equity-Fonds. Seitdem hat es Beteiligungen an über 100 Fonds gezeichnet und umfangreiche Erfahrung mit den Bedürfnissen von anspruchsvollen Privatanleger gesammelt.

Gemeinsam folgen die beiden Partner einem dreistufigen Investmentprozess:

Prüfung der Beteiligung: Zunächst wird jede mögliche Unternehmensbeteiligung eingehend geprüft. Hierfür untersuchen die Experten u. a. die Branche, das Wettbewerbsumfeld, die Nachhaltigkeit und Skalierbarkeit des Geschäftsmodells, das Potenzial für künftiges Wachstum und relevante operative Treiber. Neben historischen Finanzdaten werden Projektionen für zukünftige Kapitalflüsse entwickelt. Auch das Management des Unternehmens wird bezüglich seiner Erfahrung und Fähigkeit zur Umsetzung von Wachstums- und Wertschöpfungsinitiativen bewertet. Abschließend werden verschiedene Methoden zur Bewertung herangezogen und mögliche Ausstiegsszenarien modelliert.

Prüfung des Partnerfonds: Zweitens werden die mitinvestierenden Private-Equity-Manager geprüft. In fast allen Fällen hat Neuberger Berman bereits in ihre Fonds investiert und sie deshalb einer eingehenden Due Diligence unterzogen. Dennoch werden die relevanten Erfahrungen und konkreten Pläne für die individuelle Unternehmensbeteiligung noch einmal hinterfragt.

Prüfung des Portfolios: Drittens wird die mögliche Beteiligung im Zusammenhang mit anderen bereits bestehenden Beteiligungen im Co-Investment-Portfolio geprüft. Wie passt sie zur übergreifenden Strategie? Führt sie zu einer sinnvollen Diversifikation oder möglichen Klumpenrisiken? Über welchen Zeitraum sind Rückflüsse zu erwarten, und wie passen diese zur Liquiditätsplanung des Fonds?

Nur wenn ein Co-Investment die Prüfung auf allen drei Stufen besteht, kommt es für das Portfolio von Private Equity NXT in Frage.

Gut zu wissen: Private Equity NXT investiert nur in Beteiligungen, in die Neuberger Berman auch für große institutionelle Kunden, wie Pensionskassen und Stiftungen, investiert. Eine Zuteilung erfolgt pro rata. Anleger in NXT sind somit also den größten institutionellen Investoren der Welt gleichgestellt.

¹ Hinweis: Liquidität unterliegt Einschränkungen. Bitte beachten Sie die Produktinformationen.

² Netto-IRR seit Auflage des Private-Equity-Co-Investment-Programms von Neuberger Berman im Jahr 2009 mit Stand Januar 2025. Die für die Berechnung angewandten Kosten reflektieren die Kostenstruktur von Private Equity NXT.

Sebastian ist Investment Associate im Asset-Management-Team bei LIQID. Neben seiner Tätigkeit in der Produktentwicklung sowie der internen und externen Kommunikation, verfasst er Artikel rund um das Thema Private Markets.