Wie Private Equity funktioniert und wie Privatanleger davon profitieren können

Das Wichtigste in Kürze

- Private Equity bezeichnet Beteiligungen an nicht-börsennotierten Unternehmen mit dem Ziel, deren Wert aktiv zu steigern.

- Mit einem langfristigen Anlagehorizont, hoher Expertise und aktivem Management bietet Private Equity attraktive Renditechancen – bei erhöhter Komplexität und Illiquidität.

- Die Anlageklasse war lange institutionellen Investoren vorbehalten, wird aber zunehmend auch für vermögende Privatanleger zugänglich.

Was ist Private Equity?

Private Equity (PE) bezeichnet Beteiligungen am Eigenkapital von Unternehmen, die nicht an der Börse notiert sind. Private-Equity-Manager erwerben Mehrheitsbeteiligungen an privaten Unternehmen oder übernehmen börsennotierte Unternehmen, um sie wieder in private Hände zu führen. Letzteres wird auch als Public-to-Private-Transaktion oder Take Private bezeichnet.

Nach dem Kauf eines Unternehmens engagieren sich Private-Equity-Manager in ihren Portfoliounternehmen. Ziel ist es, die Unternehmen aktiv weiterzuentwickeln, operativ zu optimieren und eine nachhaltige Entwicklung zu fördern. Durch diese besondere Form der Investition hat die Anlageklasse für ihre Investoren historisch attraktive Renditen auf das eingesetzte Kapital erzielt.

Venture Capital

Eine besondere Unterart von Private Equity ist Venture Capital, auch Wagniskapital genannt. Hier liegt der Fokus auf besonders jungen Unternehmen, also Start-ups. Im Gegensatz zu klassischen Private-Equity-Investments investieren die Manager hier zum Teil sogar in Unternehmen, die noch keine Umsätze erzielen. Deswegen legen Venture-Investoren gerade zu Beginn großen Wert auf das richtige Gründerteam. Zudem sind sie operativ deutlich weniger involviert als bei klassischen Private-Equity-Unternehmen.

Mehr zu den Unterschieden erfahren Sie in unserem Artikel „Venture Capital & Private Equity: Unterschiede erklärt.”

Charakteristika von Private Equity

Private Equity hat eine Reihe von besonderen Charakteristiken, die es als Anlageklasse beispielsweise von Aktien abgrenzen. Hier ein Überblick:

- Langfristigkeit: Typischerweise halten Private-Equity-Manager ihre Beteiligungen 5 bis 7 Jahre, zum Teil aber auch länger.

- Operative Verbesserung: In dieser Zeit versuchen die Private-Equity-Manager, ihre Beteiligungen mit einer Vielzahl an Maßnahmen operativ weiterzuentwickeln und ihre Profitabilität zu steigern.

- Illiquidität: Deshalb haben Private-Equity-Investments eine längere Kapitalbindung und können oft nicht jederzeit wieder veräußert werden, anders als bei Aktien, die über die Börse erworben wurden.

- Return-Erwartungen: Durch die aufwendige operative Verbesserung und längerfristige Kapitalbindung erhoffen sich Anleger Renditen über dem Niveau der globalen Aktienmärkte.

Wie funktioniert Private Equity?

Der Private-Equity-Prozess folgt einem klar strukturierten Zyklus, der in einem Private-Equity-Fonds abgebildet wird. Diese Fonds sind in der Regel als geschlossene Vehikel mit einer festen Laufzeit von 10 bis 12 Jahren konzipiert. Der Private-Equity-Manager wird als General Partner (GP) bezeichnet, während die Kapitalgeber als Limited Partners (LPs) fungieren.

Der Prozess lässt sich in vier Phasen unterteilen:

- Kapitalbeschaffung (Fundraising): Der Private-Equity-Manager wirbt Kapital von institutionellen Investoren wie Pensionsfonds, Versicherungen, Family Offices und sehr vermögenden Privatpersonen ein. Diese Investoren (LPs) verpflichten sich, dem Fonds auf Abruf einen bestimmten Anlagebetrag zur Verfügung zu stellen.

- Investitionsphase: Der Private-Equity-Manager identifiziert und prüft geeignete Zielunternehmen. Nach einer umfassenden Due-Diligence-Prüfung wird das Kapital investiert, um eine Mehrheits- oder Minderheitsbeteiligung am Unternehmen zu erwerben. Diese Phase dauert in der Regel mehrere Jahre.

- Wertsteigerungsphase: Hier liegt der Kern des Private-Equity-Ansatzes. Der Private-Equity-Manager arbeitet aktiv mit dem Management des Portfoliounternehmens zusammen, um operative Verbesserungen umzusetzen, das Wachstum zu beschleunigen und strategische Ziele zu erreichen. Dies kann die Erschließung neuer Märkte, die Optimierung von Prozessen oder die Durchführung von Zukäufen umfassen.

- Exit (Veräußerung): Nach der erfolgreichen Wertsteigerung veräußert der Private-Equity-Manager die Beteiligung. Gängige Exit-Kanäle sind der Verkauf an ein anderes Unternehmen, der Verkauf an einen anderen Investor oder der Börsengang (Initial Public Offering, IPO) des Unternehmens.

Gut zu wissen: Diese Phasen finden, abgesehen vom Fundraising, zeitlich nicht komplett getrennt voneinander statt. Die Investitionsphase kann mehrere Jahre dauern und überlagert oft die Wertsteigerungsphase. Exits können je nach Beteiligung zu unterschiedlichen Zeitpunkten vorgenommen werden.

Welche Private-Equity-Strategien gibt es?

Grundsätzlich arbeiten Private-Equity-Fonds alle nach einem ähnlichen Prinzip. Trotzdem gibt es unterschiedliche strategische Ansätze. Die gängigsten Strategien sind:

Growth

Growth-Fonds investieren in mittelgroße Unternehmen mit bereits signifikanten Umsätzen, hohem Umsatzwachstum und negativem bis geringem freien Cashflow. Die Zielunternehmen haben meist ein starkes Produkt und gute Marktaussichten, benötigen aber Unterstützung bei der Finanzierung von Wachstum, Marketing und weiteren Aspekten.

Buyout

Buyout-Fonds übernehmen Mehrheitsbeteiligungen an großen, etablierten Unternehmen mit dem Ziel, durch strukturelle und operative Verbesserungen einen Mehrwert zu schaffen. Ein üblicher Hebel bei Buyout-Transaktionen ist die Finanzierungsstruktur, die in der Regel einen Teil an Fremdkapital beinhaltet. Deshalb werden Buyouts oft auch „Leveraged Buyouts“ genannt. Zu den Zielunternehmen gehören Unternehmen mit stabilen Cashflows, gutem Management, aber ungehobenem Potential.

Distressed / Turnaround

Distressed- oder Turnaround-Fonds erwerben verlustbringende oder anderweitig in Schwierigkeiten geratene Unternehmen mit dem Ziel, sie zu sanieren und zurück in die Profitabilität zu führen.

Secondary

Secondary-Fonds erwerben bestehende Beteiligungen an anderen Private-Equity-Fonds von Investoren, die sich vor Laufzeitende, zum Beispiel aufgrund von Liquiditätsbedarf oder Anlagegrenzverletzungen, von ihren Fondsanteilen trennen möchten. Beteiligungen werden typischerweise mit einem Abschlag auf den Nettoinventarwert verkauft. Häufig ist das erworbene Portfolio vergleichsweise ausgereift. Unternehmensverkäufe erfolgen deshalb schneller als bei den anderen Strategien, die auch Primary-Strategien genannt werden. Auch Ausschüttungen an Anleger erfolgen bei Secondary-Fonds entsprechend früher.

Chancen und Risiken von Private Equity

Wie jede Anlageklasse bietet auch Private Equity spezifische Chancen und Risiken. Für Anleger, die eine fundierte Entscheidung treffen wollen, ist eine ausgewogene Betrachtung beider Seiten unerlässlich.

Chancen

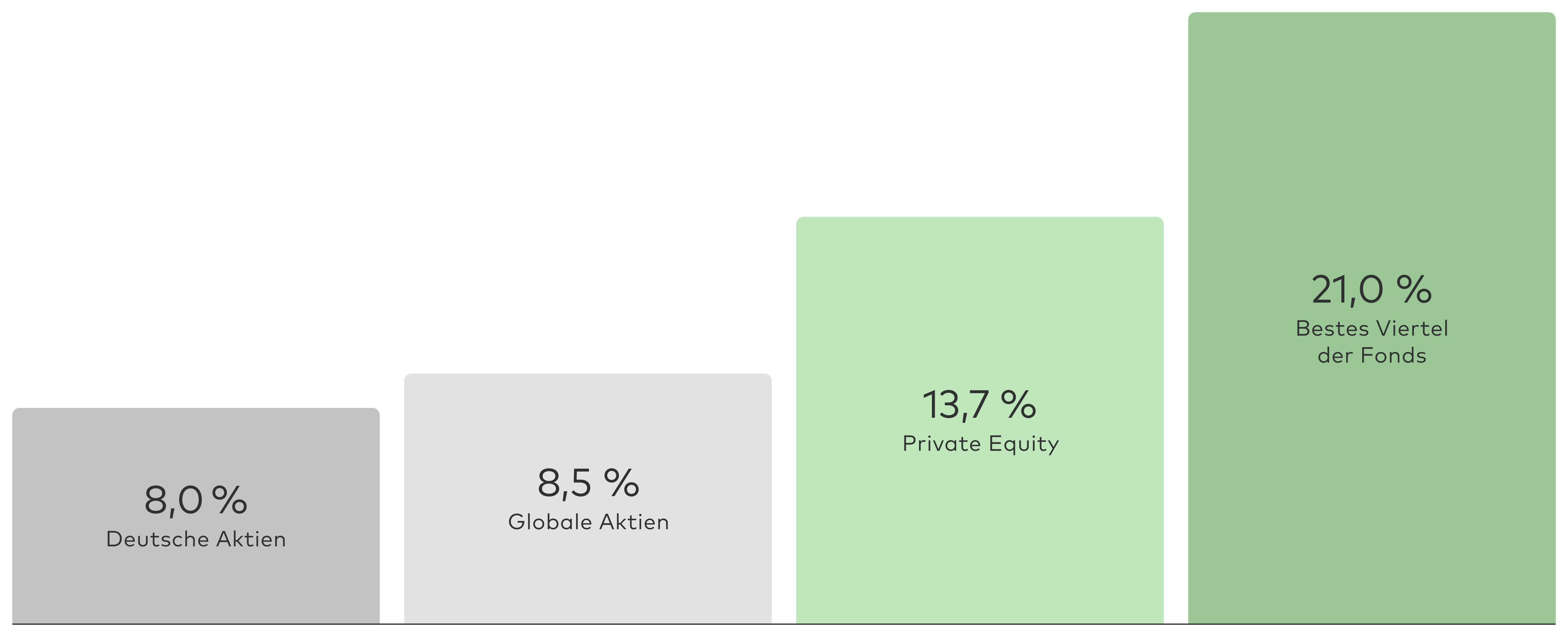

Hohes Renditepotenzial: Historisch gesehen haben Private-Equity-Fonds eine deutlich höhere Nettorendite als die globalen Aktienmärkte erzielt.

Aktive Wertschöpfung: Im Gegensatz zu passiven Aktieninvestments bringen Private-Equity-Manager nicht nur Kapital, sondern auch operative Expertise und ein strategisches Netzwerk ein, um den Wert der Portfoliounternehmen aktiv zu steigern. Damit haben sie direkten Einfluss auf den Anlageerfolg.

Diversifikation: Private Equity weist eine geringe Korrelation zu traditionellen Anlageklassen wie Aktien und Anleihen auf. Eine Beimischung kann daher zur Risikostreuung und Stabilisierung eines Gesamtportfolios beitragen.

Zugang zu exklusiven Unternehmen: Investoren erhalten Zugang zu vielversprechenden Unternehmen, die nicht börsennotiert und somit dem breiten Markt nicht zugänglich sind. Einige Beispiele aus der Vergangenheit sind Birkenstock, Dell, und auch Hugo Boss.

Risiken

Illiquidität: Klassische Private-Equity-Investments über Fonds haben eine Laufzeit von 10 bis 12 Jahren. Während dieser Zeit verpflichten sich Anleger, ihre Kapitalzusage bei Bedarf bereitzustellen. Wird das Kapital investiert, ist es in der Regel über einige Jahre gebunden. Ein vorzeitiger Verkauf der Anteile ist nur sehr eingeschränkt möglich und oft mit Abschlägen verbunden. Investments über ELTIFs (European Long-Term Investment Fund) sind grundsätzlich etwas liquider, trotzdem sind sie nicht so flexibel handelbar wie beispielsweise Aktien-ETFs.

Manager-Risiko: Der Erfolg eines Investments hängt maßgeblich von der Qualität des Managers ab. Die Leistungsunterschiede zwischen den besten und den schwächsten Managern sind erheblich größer als an den öffentlichen Märkten.

Schwankungs- und Verlustrisiko: Grundsätzlich können auch Private-Equity-Investments über ihre Laufzeit hinweg schwanken. Wie bei anderen Anlageformen mit höherem Renditepotenzial besteht bei Private Equity das Risiko, das eingesetzte Kapital zu verlieren.

Unternehmerische Risiken: Private-Equity-Anleger übernehmen eine unternehmerische Partnerschaft auf Zeit. Prinzipiell sind also alle Risiken, die potenziell den Erfolg von Portfoliounternehmen schmälern, Risiken, denen der Private-Equity-Fondsmanager begegnen muss.

Private Equity eine exklusive Anlageklasse?

Private Equity war historisch eine Anlageklasse mit sehr hohen Eintrittsbarrieren. Für institutionelle Investoren wie Family Offices oder Stiftungen setzt eine Anlage in Private Equity gute Kontakte und ein über Jahre aufgebautes Netzwerk voraus. Die besten Private-Equity-Manager können sich ihre Investoren aussuchen und nehmen in der Regel nur Zeichnungen von langjährigen Partnern an. Der Zugang zu diesen Managern ist daher selbst für vermögende Privatpersonen schwierig.

Für Privatanleger stellten in der Vergangenheit auch die regulatorischen Rahmenbedingungen eine große Hürde dar. Hohe Mindestanlagebeträge und die Notwendigkeit umfangreicher Vorkenntnisse beschränkten den Zugang auf einen kleinen Kreis von Privatanlegern in Europa. Eine sinnvolle Diversifikation war in der Regel nur durch die Investition in Private-Equity-Dachfonds möglich.

In den letzten Jahren hat jedoch eine zunehmende Demokratisierung stattgefunden. Anbieter wie LIQID konnten durch den Einsatz von Dachfonds das Kapital vieler Anleger bündeln und so den Zugang zu großen Private-Equity-Fonds erschließen. Doch auch darüber hinaus fand eine Demokratisierung statt, insbesondere durch das Anlagevehikel ELTIF. Eine gesetzliche Neuerung ermöglicht auch Privatanlegern mit geringeren Mindestanlagebeträgen den Zugang zu Private Equity. Dennoch bleibt es eine komplexe Anlage, die nicht für jedermann geeignet ist.

Was kostet Private Equity?

Die Gebührenstruktur von Private-Equity-Fonds ist vergleichsweise komplex. Auch deshalb hat Private Equity den Ruf, für Anleger teuer zu sein. Private-Equity-Fonds erheben eine laufende Verwaltungsgebühr auf das von ihnen verwaltete Kapital. Darüber hinaus fallen interne Kosten für den Betrieb des Fonds, wie Fondsadministration, Wirtschaftsprüfer und Steuerberater, an.

Ein zentrales Merkmal erfolgreicher Private-Equity-Strukturen ist die Anreiz- und Interessengleichheit zwischen Fondsmanagern und Investoren. Durch die Eigenbeteiligung der Manager sowie die erfolgsabhängige Vergütung (Carry) sind beide Seiten auf Wertsteigerung ausgerichtet. Zwar erscheinen Fonds mit hoher Performance aufgrund des Carrys auf den ersten Blick teurer, in der Praxis erzielen sie für Anleger jedoch häufig eine höhere Netto-Rendite als vermeintlich günstigere Fonds mit niedrigerer Erfolgsbeteiligung.

In Private Equity investieren mit LIQID

LIQID ist seit vielen Jahren ein erfahrener Partner für Private-Equity-Lösungen für Privatanleger. Wir bieten zwei verschiedene Lösungen für Private-Equity-Investments an, die für unterschiedliche Anlegergruppen geeignet sind.

- Für gewinnorientierte Privatanleger

- Ab 10.000 Euro mit monatlichem Sparplan

- Semi-liquide ELTIF Struktur

- Für (semi-)professionelle Anleger

- Ab 200.000 Euro

- Illiquide Dachfond Struktur

Beide Lösungen bieten Zugang zu erprobten, institutionellen Anlagestrategien und sind digital zugänglich. Für Private Equity NXT setzen wir auf die umfassende Expertise unseres Partners Neuberger Berman. Bei Private Equity PRO arbeiten wir eng mit HQ Capital zusammen, dem Private-Equity-Arm des renommierten Family Office HQ Trust.

Zusammenfassung

Private Equity ist in vielerlei Hinsicht eine interessante Anlageklasse. Das Renditepotenzial und der zusätzliche Diversifikationseffekt für ein Investment-Portfolio sind attraktiv für Profis und Privatanleger. Gleichzeitig ist Private Equity komplexer als klassische Kapitalmarktanlagen und kommt mit zusätzlichen Risiken daher. Anleger sollten genau prüfen, ob die Anlageklasse zu ihrem Profil und ihren Vorstellungen passt, bevor sie investieren.

Sebastian ist Investment Associate im Asset-Management-Team bei LIQID. Neben seiner Tätigkeit in der Produktentwicklung sowie der internen und externen Kommunikation, verfasst er Artikel rund um das Thema Private Markets.